|

在对2009年世界经济走势、全球贸易前景、通胀率变动趋势和国际大宗商品价格涨跌以及宏观政策如何刺激经济复苏等热点问题的分析中,这些机构普遍认为,2009年世界经济将进一步恶化,国际贸易量将大幅下降,通货膨胀压力减轻,但国际市场原油价格会先抑后升,并有进一步上涨的趋势。

⊙国家统计局 郑泽香

联合国基准预测:2009年世界经济增速将回落到1%

(一)2009年世界经济将持续低迷。源于美国次贷危机的世界金融危机,是自大萧条以来最为严重的危机,虽然许多国家都通过实施宏观经济政策来力图减轻危机,但危机还是波及了实体经济层面,将世界经济推向了衰退的低谷。

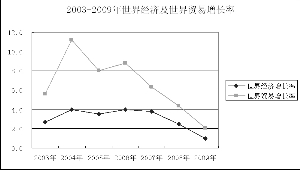

根据联合国的基准预测,2009年,世界经济的增速将会从2008年的2.5%回落到1%,这一增长速度远远低于前5年平均增长3.6%水平。在世界范围内,GDP年增长率大于等于3%的经济体,在2009年预计将会进一步减少到52个。就发展中国家而言,GDP年增长率大于等于3%的经济体,到2009年会进一步减少到29个。

联合国的基准预测也是基于一定的假设:即发达国家的金融市场会在六到九个月内恢复正常状态,并且美国、欧洲和日本的中央银行会从2008年底到2009年实施相应的货币政策刺激经济。同时,联合国还对世界经济运行情况进行了乐观和悲观两种估计。经济情况乐观的话,世界经济将增长1.6%;如果经济情况悲观的话,世界经济将下降0.4%。

在这次经济危机中,发达国家最先影响世界经济走向了低迷,在2008年许多发达国家已经开始了经济衰退,并通过国际贸易和国际金融领域,很快波及了发展中国家和经济转型国家,导致了2009年全球性经济低迷,这样规模的全球同步性经济低迷在二战以后是首次出现的。2009年,发达国家经济将下降0.5%。

发展中国家的国际经济环境不断恶化。随着全球金融危机的深入,经济转型国家和发展中国家的国际经济环境急剧恶化,联合国最新预计,2009年,发展中国家经济将增长4.6%,经济转型国家经济将增长4.8%,分别比2008年低1.3和2.1个百分点。

对于近些年发展迅速的最不发达国家的预测,也不容乐观,联合国认为最不发达国家的经济状况会迅速的恶化。初步预计,2009年,最不发达国家经济将增长5.1%,比2008年回落1.3个百分点。

(二)全球的通货膨胀情况会有明显的好转。在2008年,由于以石油和食品为主的商品价格急速上涨,导致了近十年来最为严重的通货膨胀出现,而发展中国家和经济转型国家的通货膨胀情况比发达国家要严重得多。随着金融危机的加剧,2008年世界商品价格却迅速地下跌,对商品的需求也相应减少。2009年,持续的经济低迷将减轻世界通货膨胀的压力,使各国政策制定者有空间将重点放在改善不断下滑的经济形势上。

(三)新兴市场经济的资本流入会大幅减少。2009年,由于对新兴市场经济的信心减弱,发达国家的大型金融机构和国际投资者会限制资本向新兴市场的流入,使新兴市场经济吸引的FDI显著减少。但由于新兴市场经济不是金融危机发源地,又与发达国家之间的经济关系密切,所以2009年全球金融市场稳定的话,新兴市场经济体的资本流入会逐渐增加。

(四)世界大部分地区的就业情况恶化,劳动收入也会大幅减少。由于消费、生产和贸易等方面的增速下降,对劳动力的需求也相应减少,失业率在一些国家和地区迅速上升。而在2009年,就业恶化的情况会更加显著。预计发达国家的失业率会达到7%。

(五)美元有可能再次贬值。受金融危机的强烈震荡,2009年,美元近期的走强势态也会面临硬着陆的风险,而许多国家的国际收支失衡状况会得到一定程度的改善。预计美国在2008年的国际收支逆差为6900亿美元,比2007年的7320亿美元的逆差略有减少。发达国家在2008年的国际收支总逆差会在6000亿美元以上,而发展中国家则继续会出现国际收支顺差。

(六)各国政府积极制定宏观经济政策刺激经济发展。2008年,大多数国家的政策制定者都低估了这次金融危机,其结果是制定的政策远远没有跟上形势的变化,对于这次金融危机在规模和性质上的应对也是非常不足的。

但一些国家还是制定了十分积极的宏观经济政策来应对全球性的经济危机。中国已经开始利用其政策空间制定了一个大规模的财政刺激计划,而这将会为全球经济的复苏作出巨大的潜在贡献。中国用以刺激经济的财政支出为5860亿美元,约占中国GDP的15%。这些支出将会在2009年至2010年投放,主要投资于公共基础设施建设和交通设施建设,进而拉动内需。而韩国也表态会用占GDP约1%的资金来刺激经济发展。

国际货币基金组织(IMF):美国经济2009年将下降0.7%

(一)全球经济活动迅速减速。在发达经济体经济下滑的影响下,预计世界经济增长将从2007年的5%回落到2008年的3.7%,2009年将进一步回落至2.2%左右。发达经济体的经济增长将由2007年的2.6%,回落到2008年的1.4%,2009年将进一步回落为-0.3%。这将是战后发达经济体经济增长首次出现下降。

美国经济将陷入衰退。随着消费者对实际资产和金融资产贬值及金融形势恶化产生的恐惧,消费者信心持续受到打击,美国经济在2009年将出现衰退。IMF最新预测,美国经济2009年将下降0.7%,比10月份的预测下调了0.8个百分点。欧元区的经济增长也将因金融状况收紧和消费者及投资者信心下降而深受打击,2009年经济将下降0.5%,比10月份的预测下调了0.7个百分点。在日本,净出口对经济增长的拉动将下降,经济也将出现衰退,比2008年下降0.2%,比10月份的预测下调了0.7个百分点。

对于新兴和发展中经济体,2009年实际GDP增长预测的下调幅度更大,平均为1个百分点。但不同国家和地区的下调幅度有很大差异,受影响最大的是商品出口国以及存在严重的外部融资和流动性问题的国家。东亚国家(包括中国)总体下调幅度受影响较小,它们的金融状况更为强健,并且已采取了宽松的宏观经济政策。IMF最新预测,2009年新兴和发展中经济体经济将增长 5.1%,比2008年回落1.5个百分点。

(二)世界贸易增速大幅下降。初步预测,2009年世界贸易将增长2.1%,比上年的4.6%回落2.5个百分点。发达经济体进出口贸易均出现大幅回落,进口将比2008年下降0.1%,比上年回落1.9个百分点;出口增速将达到1.2%,比上年回落2.9个百分点。新兴市场和发展中国家的进出口贸易增速出现大幅回落,但出口比进口增速的回落程度要轻。新兴市场和发展中国家的进口将增长5.2%,增速比上年回落5.7个百分点;出口将增长5.3%,增速比上年回落0.3个百分点。由于受世界经济进一步恶化的影响,IMF对2009年世界贸易增长的预测值比10月份又调低了2个百分点。

(三)经济增长下滑抑制了商品价格的上涨。全球需求的减少,使商品价格持续下降。IMF对石油价格的预测已从10月份的每桶100美元下调到68美元。主要是由于全球经济严重下滑、美元升值以及金融危机。同样,金属和粮食价格也从近来的较高水平回落。

全球通货膨胀的势头下降。初步预计,2009年发达经济体的消费者价格将上涨1.4%,比2008年回落2.2个百分点;新兴和发展中经济体将上涨7.1%,比上年回落2.1个百分点。两者的最新预计分别比10月份调低了0.6个和0.7个百分点。

(四)金融危机的影响仍在继续。市场已经进入一个资产杠杆率下降、价格下跌和投资者赎回的恶性循环,信用利差已提高到难以接受的水平,世界主要股票指数均大幅下跌。

新兴市场面临更大的压力,自2008年10月以来,主权债务的利差扩大了一倍,回到了2002年的水平,基准全球新兴市场债券(EMBIG)指数中三分之一以上的国家在高于1000个基点的利差基础上交易。以本币计算,新兴股票市场的市值减少了约三分之一,以美元计算,约减少了40%以上。

目前世界各国正在采取全面的政策措施,以解决金融危机和刺激需求。但是,这些措施完全发挥作用尚需时日,即使这些政策能得以迅速实施,金融危机造成的影响也会比2008年10月份《世界经济展望》的预测更严重,持续时间也会更长。

(五)宏观经济政策放松的程度一直有限。 通货膨胀风险近来有所缓解,这为世界主要国家中央银行降低政策利率扫清了道路。美国、日本和欧元区均调低了利率,其他发达经济体也降低了利率。在新兴经济体,情况各不相同,一些中央银行为对付资本外流提高利率,而其他央行则降息。为刺激需求,一些政府还宣布采取财政措施。然而,总体而言,这些措施将较有限。发达经济体2009年经周期调整的广义政府赤字不会有太大的变化,除非采取新的措施。因此,预计2009年的财政政策态势基本为中性。

(六)经济前景异常不确定。 金融状况继续造成世界经济增长严重的下行风险。许多国家采取强有力的政策回应措施抑制了发生系统性金融崩溃的风险。然而,有很多原因使人们依然担心金融危机对经济活动的潜在影响。杠杆率下降的过程可能比预想的更急剧和更持久。对于许多新兴经济体,急剧的杠杆率下降过程还可能增加资本流动显著逆转和汇率无序贬值的风险。另一个下行风险是,发达经济体出现通货紧缩状况的风险增大,尽管这种可能性较小。

不过,在当前情况下,金融部门政策措施一旦得到充分明确和实施,有可能促使金融状况发生快于预期的好转。同时,非金融公司相对强健的资产负债表可能有助于防止投资缩减。在这种情况下,消费者和公司信心也可能迅速恢复,支出有可能大幅加速。

(七)较强的宏观经济政策回应可减轻金融危机对经济运行的破坏程度。 除目前所宣布的宏观经济政策刺激措施外,显然还需要采取进一步措施,以支持经济增长,并为恢复金融部门健康提供条件。应寻求放松货币政策的空间,特别是考虑到目前对通货膨胀的担心已缓解。然而,仅靠货币政策显然不够。在政策利率已经接近零的情况下,各国有必要采取广泛的财政刺激措施。如果财政刺激有较强的针对性,辅以宽松的货币政策,在具有财政空间的国家实施,则可能较为有效。

世界银行预测:发展中国家经济增长将回落至4.5%

(一)更加从紧的信贷状况将导致投资和GDP增速大幅下降。虽然席卷世界各地信贷市场和股票市场的恐慌浪潮迅速得到控制,但这场危机还是可能因为已发生并将持续的金融市场杠杆率下降,导致经济活动急剧减速。因此,世界银行最新预测,世界经济2009年将仅仅增长0.9%,是1970年以来最低的经济增速。2009年,高收入国家和发展中国家的经济增长前景均大大恶化。高收入国家2009年GDP将降低0.1%。发展中国家的经济增长将回落至4.5%,低于2007年和2008年的7.9%和6.3%,比过去五年的平均值低3个百分点。更加紧张的信贷状况、中等收入国家资本流入减弱以及全球进口需求大幅降低等,将是造成发展中国家经济减速的主要原因。

(二)世界贸易将大幅下降。据世行最新预测,2009年世界贸易量将下降2.1%,这是1982年以来出现的首次下降。原因有以下几个方面:一是全球金融危机导致高收入国家普遍、而且几乎是同时进入经济衰退;二是发展中国家的经济增速也大大减慢,使需求大幅减少;三是全球信贷紧缩给私人投资带来了较大的影响,而私人投资是世界贸易中最主要的组成部分;四是信贷紧缩限制了出口融资。商业银行的进出口信贷正在枯竭,出口应收账款越来越难获得保险。出口企业的信用额度也越来越受到限制;最后,金融危机引起的各国汇率波动,也对世界贸易产生了极为不利的影响。

而世界贸易量的减少和商品价格的下降,对主要国家经常项目余额产生了非常大的影响。2009年,尽管美国的贸易条件有所好转,但世界贸易的大幅下滑对美国的冲击仍很严重,2009年预计其出口量将下降2.6%,进口下降1.1%。其经常项目逆差也将从2008年的7700亿美元(占GDP的5.4%)扩大到2009年的8300亿美元(占GDP的5.8%)。日本和欧元区的贸易顺差将分别增加到2400亿美元和1800亿美元,而高收入石油输出国和发展中国家的经常项目顺差也减少了。发展中国家经常项目顺差预计将从2007年的最高点5000亿美元,即占GDP的3.7%,降到2009年的3330亿美元,即占GDP的2%。中国的贸易顺差将增加,其他国家和地区的贸易顺差将会减少,或者逆差增大。

(三)商品价格和通货膨胀率将进一步降低。世界银行最新预测,随着世界经济衰退和需求的减少,国际市场石油价格将进一步回落,预计2009年平均为75美元一桶。粮食和金属价格也将分别下降23%和26%左右。商品价格的回落和世界经济减速运行,将会缓解全球的通胀问题。

经济合作与发展组织(OECD):2009年OECD经济将下降0.4%

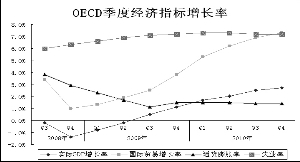

2008年11月份,经济合作与发展组织(OECD)发布了最新的经济展望报告,报告认为,金融危机已经向更广泛的领域和地区渗透,OECD多数成员国的经济活动已经进入下行轨道,而且在未来的时期内会进一步向下滑行。OECD预计,2009年OECD经济将下降0.4%。在经济减速的影响下,主要成员国的就业形势变得更加严峻,失业率升高。贸易增长将大幅回落,但通货膨胀压力普遍减轻。

(一)经济进入衰退期。美国经济进入衰退。一是个人消费低迷,尤其是汽车等耐用消费品的消费大幅下降,这种消费对贷款利率和经济不稳定的影响特别敏感;二是个人实际可支配收入下降,居民净财富减少;三是房屋价格继续下降,在住房建设领域还没有明显的积极的苗头出现;四是商业投资继续下降;五是出口状况持续恶化。OECD预计,2009年美国经济将下降0.9%。欧元区经济持续下行。2008年后三个季度,欧元经济已出现负增长,预计2009年的前两个季度仍保持下降的态势。个人消费持续低迷,由于较紧的借贷环境和经济不稳定性的增强,投资在2008年二季度大幅下降。与此同时,自2006年以来欧元的持续升值,净出口对经济的拉动作用在下降。OECD预计,2009年欧元区经济将下降0.6%。2008年,日本经济也进入下行轨道,主要是因为日元的持续升值和外部需求的减少,投资也进一步下降。初步预计,2009年日本经济将下降0.1%。

(二)国际贸易大幅下降。2009年OECD进出口贸易将增长1.9%,比2008年的4.8%回落2.9个百分点。其中,美国贸易逆差占GDP的比重将达3.9%,日本贸易顺差占GDP的比重将达4.3%,欧元区贸易逆差占GDP的比重将达0.1%。OECD国家平均贸易逆差占GDP的比重将达1.1%。

(三)通货膨胀压力缓解。OECD预计2009年该区域的通货膨胀率将达1.7%,比前三年的平均水平低0.93个百分点。其中,美国将达1.2%,比上年回落2.4个百分点;日本将达0.3%,比上年回落1.1个百分点;欧元区将达1.4%,比去年回落2个百分点。

(四)就业形势持续恶化。受经济衰退的影响,OECD区域就业形势不断恶化。尤其在美国,2008年除第二季度就业是增长外,其他三个季度的就业均呈下降趋势,一季度下降0.6%,三季度下降1.6%,四季度下降1.5%。欧元区和日本就业情况比美国略好一点,预计2009年欧元区失业率将达8.6%,比2008年升高0.4个百分点。日本的失业率将达4.4%,比2008年升高0.3个百分点。美国的失业率将达7.3%,比2008年升高0.6个百分点。

英国共识公司(Consensus Forecast):2009年全球通货膨胀将回落至2.9%

(一)2009年全球经济增速将回落至1.1%。共识公司最新预测,2009年全球经济将增长1.1%,比2008年的2.6%回落1.5个百分点。由于资产价格持续下跌及银行流动性仍然偏紧,对发达国家2009年经济增长的预测,近几个月来迅速恶化。美、日、欧2009年的经济将陷入衰退,美国经济将下降0.6%,日本将下降0.1%,欧元区将下降0.2%。

与发达国家相比,发展中国家经济增长虽也不同程度下滑,但幅度要比前者小得多。2009年亚太地区经济将平均增长3.4%,东欧将增长4.1%,拉丁美洲将增长2.7%,其他发展中国家将增长3.7%,分别比2008年回落1个、1.5个、1.7个和1.4个百分点。

(二)全球通货膨胀压力大幅下降。受经济衰退和需求下降的影响,2009年全球通货膨胀将达2.9%,比2008年回落2个百分点。主要发达国家回落的幅度较大,美国2009年通货膨胀率为1.4%,比2008年回落2.8个百分点,也比2007年的2.9%回落了一半多。欧元区2009年通货膨胀率将达1.8%,比2007年回落1.6个百分点,也低于2007年的2.1%。日本2009年通货膨胀率为0.6%,比2008年回落了1个百分点。

发展中国家通货膨胀率均比2008年回落2-3个百分点,但基本是回落到了2007年的水平,这与发达国家的情况有一定差距。全球通货膨胀压力的减轻,也为各国央行采取适当的金融手段和措施提供了更多的空间。

(三)石油价格下降,但长期来看仍会回升。西得克萨斯中级市场(WTI)的石油价格一度曾达到每桶145美元,但到2008年年底已降到每桶60美元左右,下降了一半多。石油价格的大幅下跌使石油进口国,尤其是G-7国家的通货膨胀压力大幅减轻,在面对严重的金融和经济危机时,央行才能推行降低利率等政策。然而,对未来3-12个月的最新预测发现,石油价格在2009年还会有一定程度的回升。更甚的是,国际能源机构最新预测,20年后全球石油需求量将会增加43%,而主要的需求大国将是中国和印度。2008年11月10日,也即共识公司最近一次的调查日显示,由于中国政府公布的巨大的经济刺激计划,已使WTI的石油价格每桶上涨到62.4美元,再加上部分油田产出能力下降和投资缺少等因素,石油价格长期来说将会再次上涨。

(四)各国公司利润大幅下滑。由金融危机演变而来的经济危机,对实体经济的影响在2009年全面展现出来。以美国为代表的10个发达国家,公司实现利润情况均不乐观,除西班牙公司利润仍保持正增长以外,其余9个国家的公司状况均恶化。美国公司已连续三年出现亏损,日本、意大利及瑞典也已连续两年出现亏损。从共识公司的预测来看,2010年各国公司经营情况会出现好转。

各国公司利润比上年增长情况(%)

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

| 美国 | 17.6 | 15.2 | -1.6 | -7.7 | -4.1 | 9.9 | 7.1 | 6.2 | 5.5 |

| 日本 | 11.8 | 9.1 | 3.6 | -10.5 | -8.7 | 8.8 | 10.5 | 6.1 | 3.8 |

| 德国 | 5.9 | 8.7 | 4.5 | 2.5 | -0.7 | 2.5 | 3.5 | 3.3 | 3.3 |

| 法国 | 3.0 | 4.9 | 5.5 | 0.9 | 1.5 | 3.8 | 5.3 | 5.3 | 5.3 |

| 英国 | 1.6 | 5.1 | 9.7 | 0.7 | -5.2 | 1.5 | 5.2 | 8.8 | 9.3 |

| 意大利 | -2.8 | 8.8 | 7.3 | -1.8 | -1.8 | 3.7 | |||

| 加拿大 | 10.5 | 5.8 | 3.3 | 4.5 | -4.5 | 5.4 | 9.1 | 6.2 | 4.0 |

| 挪威 | 23.1 | 13.9 | -2.8 | 16.3 | -7.0 | -2.1 | 4.7 | ||

| 西班牙 | 8.5 | 7.1 | 8.8 | 5.4 | 2.1 | 3.6 | 5.0 | 5.7 | 6.1 |

| 瑞典 | 9.6 | 20.0 | 6.1 | -4.7 | -9.3 | 5.3 | 11.0 | 9.0 | 6.7 |

注:2008年以后为预测数。

2006-2009年世界主要经济指标及预测

| 机构 | GDP增长率 | CPI上涨率 | 世界贸易增长率 |

| 2006 | 2007 | 2008 | 2009 | 2006 | 2007 | 2008 | 2009 | 2006 | 2007 | 2008 | 2009 |

| 联合国(UN) | 4.0 | 3.8 | 2.5 | 1.0 | 1.9 | 1.7 | 8.8 | 6.3 | 4.4 | 2.1 | ||

| 国际货币基金组织(IMF) | 5.1 | 5.0 | 3.7 | 2.2 | 3.6 | 4.0 | 6.2① | 4.6① | 9.4 | 7.2 | 4.6 | 2.1 |

| 世界银行(WB) | 4.0 | 3.7 | 2.5 | 0.9 | 3.7 | 4.6 | 3.3② | 1.6② | 9.8 | 7.5 | 6.2 | -2.1 |

| 经济合作与发展组织(OECD)③ | 1.4 | -0.4 | 2.6 | 2.5 | 3.3 | 1.7 | 13.3 | 13.0 | 4.8 | 1.9 | ||

| 共识公司(Consensus Forecast) | 4.0 | 3.9 | 2.6 | 1.1 | 2.9 | 3.2 | 4.9 | 2.9 |

注:各国际组织2008、2009年数据为预测数

①为2008年10月份预测数。②为G-7数据。③为OECD总体数据。