|

⊙本报记者 杨琳

风险小于股市

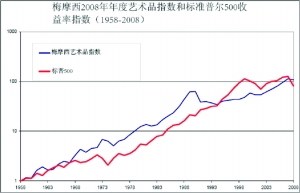

报告指出,这也是连续5年艺术品市场平均年增长超过20%之后的首次下降。但是这一数值大大好于2008年标准普尔全回报率(再投资的红利免税)下跌37%的结果。艺术品市场最近5年和10年的复合年平均回报率(CAR)分别为11.7%和9.5%,也分别高于股票市场相应的-2.2%和-1.4%的结果。然而,债券、票据和黄金市场在2008年的表现均好于艺术品和股票市场。5年期和10年期的艺术品表现好于债券和票据,但是均落后于黄金市场。股票市场在2007年以前的24年里,其复合年平均回报率比艺术品市场高出5个百分点,但是股市2008年的低迷表现大大拉低了这一优势,最终导致股市在2008年以前25年的复合年平均回报率比艺术品市场仅高出1%。然而,自20世纪90年代早期以来的15年里,艺术品市场的复合年平均回报率为9.8%,首次好于股市的9.2%。(见图1,表1)

除了回报率之外,风险是衡量财务表现的另一个非常重要的指标。风险和每个指标都由年收益率的标准差来度量。在过去的10年里,不仅艺术品市场的复合年平均收益率为9.5%,高于股票市场的-1.4%,而且艺术品指数所反映的风险为10.2%,也低于标普500收益率指数的21.1%。我们认为这是艺术品市场的价格在20世纪90年代充分下降之后的系统性升高造成的,而与股票市场价格在20世纪90年代后期昙花一现的升高和2000-2002年价格下降之后的缓慢回升不同。而且,在过去的25年乃至50年里面,艺术品市场的风险第一次小于或等于股票市场。

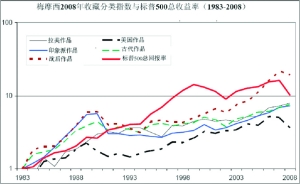

美国艺术及战后和当代艺术影响最大

“梅·摩艺术品投资指数”把全球艺术品市场分解成古代艺术和19世纪艺术、印象派和现代艺术、战后艺术和当代艺术、1950年前的美国艺术、拉美艺术5大收藏门类。在过去的25年间,他们之间的相对表现以及相对于标普500指数的表现。(见图2和表2所示)

报告指出,2008年“梅·摩西艺术品指数”表现下降主要是受美国艺术以及战后和当代艺术两大门类价格下降的影响,同时又被古代艺术以及印象派和现代艺术两个门类的表现所抵消。前两类作品价格分别下降了26%和11%,而后两类作品分别升高了11%和4%。

流动性显现艺术市场的艰难

衡量一个资产类别是否具有吸引力的另一个方法是分析其流动性,即在当前的市场价格下卖出一项资产的难易程度。在艺术品市场上,流动性可以用拍卖中卖出的作品数量占总计划拍卖的作品数量的比值来衡量。而“梅·摩艺术品投资指数”研究说明,该数值一般为70-80%,繁荣时期该数值可能达到90%以上。在11月上旬发生的夜场拍卖售出比例为60%,而一些日场拍卖的售出比例则不到50%。这些比例非常低,清楚的表明了现在艺术市场环境的艰难。

该报告指出,“梅·摩艺术品投资指数”的研究表明,艺术品和其他资产一样有过度发展时期,如1985-1990年艺术品指数产生了超过30%的复合年收益率,也有失败的时期,如1991-1995年损失了65%的价值。未来与过去的10年、25年、50年是否一致,谁也没有办法预测。可以相信的是全球金融财富存量破坏的持续将会最终在很大程度上决定艺术品市场,尤其是其未来的发展方向。

该报告每年对外公布一次,以往都是在欧美市场发布,今年则首次在中国内地市场公开。该指数已经建立了一个大概拥有全球15000对重复拍卖交易的信息,并且每年还将增加1000对拍卖信息。指数应用的是和编制标准普尔住宅房地产指数相类似的方法和数据收集原理。