|

⊙申万研究所 屈庆 张睿 张磊

调整就是买入机会

从资金面和基本面看,我们认为债市的快速调整已经结束。当然,我们也不期待债市会立刻反弹,毕竟1月份的信贷可能继续大量投放,对市场的负面影响短期内难以消除。

我们认为,信贷扩张的影响主要集中在两个方面:一是对资金面的影响。尽管去年12月份信贷投放过多,但债市资金也异常宽裕,回购利率逐步靠近资金成本,因此债市并不缺钱。即使考虑1月份信贷可能继续扩张,但由于目前商业银行超储率很高,而且央行希望银行放贷也会维持宽松的货币环境,债市资金不会有明显的影响。二是对实体经济的影响。目前机构担心持续的信贷投放,会把经济拉起来,也担心由于银行的主动放贷导致央行不再继续减息。甚至有机构担心经济会“V”型反转。我们认为,尽管去年12月份的宏观数据可能会比11月份的宏观数据有所好转,但我们难以确认经济会马上好转。目前的经济数据的反弹,并不意味着经济的复苏。整体来看,“去库存化”并没有接近尾声而是现在才刚刚开始,存货的减少将贯穿2009年全年。尽管政府主导的基础设施建设逐步开展,但我们担心的是房地产投资的下滑会抵消基础设施投资的扩张。

另外,从全球大背景看,目前不管是美国,欧洲和日本公布的月度宏观经济数据仍然持续向下并且多数数据是低于市场预期的,海外经济体的经济并没有触底,对中国的负面影响也会更加明显的体现。

综合上面的因素,我们认为经济复苏还为时尚早,更大可能是在底部徘徊,月度宏观数据也难以持续反弹。政府投资对经济的正面影响只是暂时的,1998年-2002年的经济走势就体现的比较明显。一旦经济再次回落,那么对债券市场的正面推动也会非常大。另外,央行降息幅度方面,我们依然认为央行会继续大幅降息,毕竟未来数月内中国将逐步进入通缩阶段。如果不降息,则意味着实际利率将逐步走高,这对经济复苏不利,因此我们估计仍有81bp的降息空间。在经济没有明显的反弹的情况下,我们依然认为2009年将是低利率的环境。

后期债市如何运行

首先,我们需要搞清楚,到底是什么机构大量的抛出债券。根据二级市场交易情况,近期净卖出的机构主要包括基金、券商和保险。而据我们了解,市场抛盘的主力是股票基金和券商,近期股市反弹导致他们有调整资产配置的需要。而全国性商业银行则在二级市场大量的买入,这和我们了解的情况也是一致的。另外,从分离债大幅下跌的情况看,也应该是股票基金和券商的抛售所为。不过,我们认为股票基金卖出债券其实并非坏事,毕竟这部分资金的存在是债市不确定因素之一。偏股资金的退出,银行资金的进入,有利于债市的稳定。

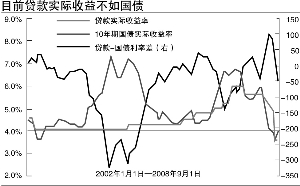

其次,从资金面来看,目前银行资金宽裕,投资压力会逐步体现,这也会支持债券市场,因此我们认为债市的快速调整已经结束。当然,我们也不期待债市会立刻反弹,毕竟1月份的信贷可能继续大量投放,对市场的负面影响短期内难以消除。从投资价值看,10年国债已经回升到3%,已经比考虑成本和不良贷款率后的1年贷款实际收益高,对配置机构来说,10年国债的投资价值重新体现。事实上,上周五市场已经出现买盘。另外,本周将公布2008年的宏观数据,公布的数据仍可能比较差,这也会缓和市场的谨慎心态。基于以上的因素,我们认为目前是非常好的买入机会。正如我们之前的判断,2009年是波段操作,“涨多了就要卖,跌多了就可以买”。