|

⊙本报记者 钱晓涵

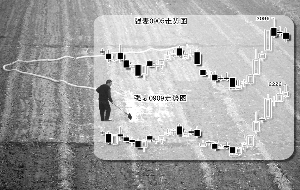

干旱气候尚未得到根本缓解,小麦期货合约价格却已从内部开始“分化”。昨天,郑州商品交易所优质强筋小麦期货近月主力合约0905收盘再度下跌,接连第三个交易日拉出阴线;与之走势截然相反的是,强麦远月主力合约0909却收获了连续第四根阳线,盘中创出2222元/吨的阶段新高。至此,强麦两大主力合约之间的价差已拉大至每吨155元。

业内人士指出,之所以出现这种情况,主要原因是强麦5月合约上的仓单压力无比沉重。郑商所最新公布的数据显示,目前各大强麦交割仓库内制成仓单的数量共有10887手(1手=10吨),其中,多达10327手的强麦产期为2007年。根据交易所“交割小麦存放时间不得超过两年”的规则,这部分小麦现货只能通过0905或0907合约完成交割。为规避巨大的实盘压力,强麦多头资金主动选择放弃0905,转而在0909合约上与空头力量一较高下。

北方旱情仍无实质改善

农业部最新一期的农情调度报告显示,截至2月8日,河南、安徽、山东、河北、山西、陕西、甘肃、江苏等主产区小麦受旱1.58亿亩,比2月7日减少470万亩;其中严重受旱6495.1万亩,比2月7日减少369万亩。8省旱区受旱麦田中已灌溉面积8825万亩,占受旱面积的53.8%;已追肥面积为5030万亩,占受旱面积的30.7%。

虽然有关部门全力组织抗旱,怎奈天公仍不作美。受旱麦田数量与前几天相比有所减少,但大部分小麦依旧饱受缺水困扰。市场人士认为,旱情是决定小麦价格未来走势的决定性力量。上海良茂期货副总经理高约国在接受本报记者采访时表示,今年小麦最大的利多是干旱,而最大利空则是国储拍卖。“因为连年丰收,国家粮食部门在过去两年的时间内临时存储了大量小麦,而这部分库存小麦目前正不断通过公开拍卖的方式投向市场。因此,只要今年小麦最终减产幅度控制在5%以内,价格将不会面临太大的上行压力。”

强麦期货上演“近弱远强”

事实上,直到目前为止,还没有任何人能准确预估出今年我国小麦的实际减产数量。正是在这种朦胧题材的刺激下,期货市场多头主力资金不断向强麦期货合约发起冲击。

有意思的是,最近两个交易日以来,多头主力似乎主动放弃了对5月份交割合约的炒作,转而拉升9月份交割合约。昨天,郑商所强麦0905合约收报2048元/吨,与上一交易日结算价相比下跌18元;而0909合约收盘却上涨2203元/吨,上涨6元。强麦期货“近弱远强”的走势已经持续了几个交易日,2月4日日,两大主力合约之间的价差仅有115元,而到了昨天,两者的价差已经拉大至155元,超过了正常情况下的基差。

持仓量的变化似乎更能显示多空双方在0909合约上的分歧。春节前最后一个交易日,强麦0909合约的持仓量仅有5.1万手,昨天已增至11.86万手,增幅逾100%。

多头资金“避实击虚”

多头主力为何主动选择放弃强麦0905合约的“攻防战”呢?业内人士认为,0905合约上的仓单压力实在太大。“根据交割规则,地里收割上来的小麦,只有在两年内才有资格入库交割,存放时间超过两年的不允许进行期货交割。”在高约国看来,目前郑商所交割仓库内制成仓单的小麦,绝大部分都是产自于2007年,小麦一般是5月份完成收割,因此最远也只能抛售到0907合约上,这些实盘现货小麦对于0909来说,属于鞭长莫及。

记者从郑商所官方网站公布的仓单日报上看到,各大粮库内制成仓单的小麦数量共有10887手。其中,产于2008年的小麦仅有560手,而产于2007年的小麦竟多达10327手!

“显而易见,强麦0909合约面临的实盘压力较轻。”东航期货交易部经理沈杰认为,多头资金拉升0909的难度大大低于0905。“没有实盘的压力,多头资金就敢于拉升。”

强麦多头巧妙的“避实击虚”做法引起了市场人士的广泛关注。“多头发动行情利用了两点有利条件,一是小麦产量不知道,二是小麦质量也不知道。”高约国认为,因旱情导致的小麦质量下降,可能会使得符合期货交割标准的强筋小麦数量不足。“当然,强麦行情最终能走多远,还取决于旱情的进一步发展。”