|

如果说近期信贷投放的增速“超预期”,那么,票据融资的增速绝对是井喷。记者调查发现,在这壮观的数据背后,存在银行与企业“默契”配合,做大数据,并从中得以各取其“名利”的现象。

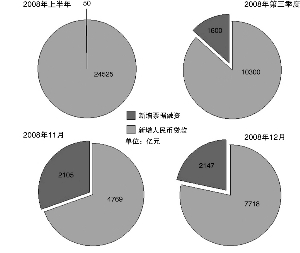

去年11月、12月单月新增人民币贷款分别达到4769亿元和7718亿元,同比增长高达445.65%和1491.34%。其中票据融资在11月、12月分别增加2105亿元、2147亿元,占当月贷款比重分别达到了44.13%和27.82%。而2008年上半年票据融资增量仅有50亿元,三季度也不过1600亿元。

而据记者调查了解,在惊人增速背后,商业银行在去年底为争取主动,开始自下而上做大票据融资规模,其中不乏空转票据贴现以本逐“名”。而在随基准利率持续下行的票据贴现利率触及历史低点之际,企业亦闻风而动,大量开票贴现获取低成本资金。

⊙本报记者 邹靓

从数据统计上来说,承兑汇票作为表外授信业务,虽不计入商业银行信贷规模,但在流通中以票据货币的形式出现。而一旦持票人将票据贴现,该票据就成为头寸货币,计入商业银行信贷规模。同时,票据贴现利率要明显低于商业信贷。对企业而言,持有票据与贴现获得流动性的实际效果差别不大。

票据“尖兵突击”

“2008年底放开银行信贷规模控制这是有预期的,但是要在短时间内把贷款量做上去,并不是那么容易的事。”一国有银行票据营业部负责人表示。去年11月开始,全国金融机构信贷投放陡然放量。11月、12月单月新增人民币贷款分别达到4769亿元和7718亿元,同比增长高达445.65%和1491.34%。全国信贷增量实现超预期或是超出同期历史水平的速度放量增长。

其中票据融资在11月、12月分别增加2105亿元、2147亿元,占当月贷款比重分别达到了44.13%和27.82%。而2008年上半年票据融资增量仅有50亿元,三季度也不过1600亿元。

不仅如此,中金公司日前发布的一份预测报告称,预计2009年1月份我国银行体系将新增人民币贷款1.4-1.6万亿,其中票据融资为4000-5000亿元,约占新增贷款的30-40%。何以票据融资在短短三个月内随信贷规模放开而出现井喷行情,银行、企业各自动因何处,答案莫衷一是。

票据融资放量实中有虚

记者经过多方调查发现,在2008年四季度央行实施多轮降息时,票据市场已经出现异动。兴业银行资金营运中心的市场监测数据显示,票据贴现年利率在2008年9月还在5%左右的水平,10月在4.5%左右浮动,而在当年11月,票据贴现市场利率在月末大幅下滑至3%,此后一路走低。12月维持在2%,到今年1月已经跌至1.5%左右。

以票据融资期限不超过6个月,当前六个月短期贷款利率为4.86%作为对比,即便贷款利率下浮10%至4.374%,票据贴现的成本优势也显而易见。同时,票据融资相比商业贷款手续简单、办理快捷、金额灵活,急需短期资金周转又持有票据的企业显然将优先选择票据融资。

“这并不是支撑票据融资放量的主要原因。”农业银行某分行公司部经理这样说。央行公开数据显示,2008年前三季度企业累计签发商业汇票5.1万亿元,同比增长14.9%,与2008年上半年增速基本持平。

知情人士透露,四大行曾在一次同业交流会议中对2009年货币政策形势做出判断,认为2009年或将出现“先松后紧”的放贷形势。信贷规模控制一旦放开,商业银行必然要不遗余力做大信贷规模。

当前,为保经济增长,从中央到地方政府,各方均鼓励商业银行积极对政府投资项目、基建基础项目、“三农”信贷、小企业融资等进行信贷投放。因此,如果要在短时间内做大规模,而且能将信贷风控纳入可控范围内,票据融资自然成为银行首选。

上述农业银行人士透露,2008年年底有个特殊情况,就是融资成本更低的债券市场融资渠道已经打开。因而,许多大企业在年前提前还贷,把原本应在年后回笼的资金提前入库,这也给商业银行的资金运用增加不小的压力。

一股份制银行票据专业研究人士坦言,其实利用票据融资做大信贷规模很多都是虚的,很多银行和关系企业之间已经有了很好的默契。“利用信贷资金作为存款保证金开具承兑汇票,再在本行进行贴现处理,既做大了存款数,也放大了贷款额。如果以全额存款保证金处理,对企业的总授信额度没有变化,但信贷规模做大了一倍。这是个‘两头大’的生意,不增加风险又满足了业绩考核,还不违规,这在业内已经算得上是一项潜规则。”

以一家在银行有3000万授信额度的企业为例。如果企业没有立即使用这部分信贷额度,而是将该笔贷款分批转为存款(例如每笔300万,共计10笔),以全额存款保险金形式开具承兑汇票,再由该企业或关联持票企业将上述承兑汇票向本行贴现,除去万分之五的手续费后,持票人仍可获得2995万元贴现资金。而对银行来说,该行对企业的总授信额度仍为3000万元,风险并没有放大。但经过上述操作,放贷3000万元的同时还增加了2995万元票据融资,信贷规模扩大了一倍,同时还增加了3000万元的保证金存款。

而如果企业开具承兑汇票时采用了部分保证金存款方式的话,则票据融资的数额将被放大数倍。浦发银行公司部人士介绍,企业采取何种保证金存款方式以企业信用而定,原则上0-100%都有可能,目前平均水平在30%左右。即承兑汇票以平均3倍于存款保证金的额度开出,如果全额贴现的话,票据融资也将被放大3倍。

低价催生银企共谋“默契”

当然,如此操作必须建立在银行与企业已经达成某种默契的前提下,且这种默契或以压缩银行利润为代价。

对此,山东省一商业银行票据资深业务员认为,在信贷规模控制放开的一两个月内,一部分被抑制的有效信贷需求获得了释放,但超过半数以上的票据融资增长还是属于银行意愿拉动型。

上述股份制银行票据研究人士透露,对商业银行来说,票据空转对倒可以赚取贴现利差,在不同区域利率水平存在差异的情况下还能够进行资金的区域套利;通过保证金收取不仅做大了存款数字,能够有效维护客户关系;此外最重要的一点就是在压缩不良资产的情况下扩大了贷款规模。而银行与关系企业之间的默契在于,企业能够以较低的利率水平获得贷款,并覆盖之后进行票据承兑、票据贴现过程中的损失。

不过,上述山东省票据业务员告诉记者,以票据贴现现在的市场价格,商业银行已无利可图。该行在今年1月份已差不多停止做票据贴现业务。“12月份的时候做过的最低一单票据贴现业务只有1.6%。月利,1月份最低的只有1.1%。,可以说是亏本赚吆喝。”

以当前六个月期定期存款年利率1.98%来计算,扣除万分之五的承兑手续费,单笔票据贴现业务必须维持至少月利1.56%。以上才可维持盈亏平衡,这还是没有计算其他资金损耗的情况。

据悉,目前票据贴现市场利率仅能维持在月利1.2%。-1.8%。,接近票据贴现利率的历史底线1.5%。,这使得少数银行为求做大规模不惜亏本贴现。“去年12月底开始就有企业大量开具承兑汇票,再通过票据贴现套利。这从近期票据贴现业务出现了大量整票、大票就能看出来。预计今年1月份商业票据的签发量还是会很大。”一国有银行票据营业部负责人如是说。

“现在只有大行还在大规模做票据业务,如果贴现利率再往下走,估计票据融资大规模增长的情况也不会维持很久。”上述山东省票据业务员这样说。有媒体报道称,某国有银行1月份累计买入票据量约为2100亿元,其中纳入信贷规模统计的贴现及转贴现量约为1800亿元。

潮去理性回归

票据融资本是一项支持中小企业发展的企业融资渠道,却在特殊的历史时期意外成为企业套利的工具。当企业驱动型融资虚增遭遇票据成本与收益倒挂,注定了银行以本逐“名”的做法无法长久维系。

兴业银行票据市场研究员在接受采访时表示,票据贴现利率走至1月份低位后,近期并没有再出现明显的下行趋势。

上述国有银行票据营业部负责人认为,当前仍有降息预期,但是降息空间已经不大。即便央行再次降息,贴现利率也不会与之有很多关联性,毕竟贴现利率水平已经相当低了。“而且这么大规模的票据融资增长也不会一直持续下去,预计接下来将是存量继续增长、增量有所放缓的走势。”

上述负责人表示,票据融资大规模放量的基本动力在于,在存款增多、流动性丰富后,银行缺乏有效的投资渠道,整个货币市场的收益率都很低,票据贴现收益还优于同业拆借;二来商业银行急需在年底年初积极放贷,做大信贷规模。他坦言,1月份票据融资继续井喷也反映出,年初的信贷投放形势并不如想像中的好,财政支持项目带动的信贷需求需要一段时间的逐步放大,“随着政府支持项目陆续上马,2、3月份将有更多信贷需求释放,届时商业银行对于扩大信贷规模的考核压力也会相应减弱”。

市场人士预计,随着商业银行做大信贷规模的动力逐渐消退,票据市场也将恢复理性。“短期内预计贴现利率将恢复到月利1.5%。以后,3月份之后票据融资量或许将慢慢回落。”