|

●我国风电发展迅速,预计到2010年全部装机容量将超过1000万千瓦,年发电量为210亿千瓦时。风电上网电价机制将逐步得到改革,通过国家对风电产业的扶持,相应电价的降低将更加推动整个行业的发展。

⊙国元证券 常格非

近日国家能源工作会议在北京召开,其中重要议题是加快电力工业结构调整。要抓住电力需求放缓的机遇,大力调整电力结构、加强企业管理和积极推进改革。会议提到今年我国电力总投资将达到5800亿元,核电、风电等新能源建设步伐将大大加快;另一方面,建立能源信息系统,加强战略和规划,编制“十二五”能源规划,加快研究出台石油天然气、电力、可再生能源、煤层气等产业政策,加快制定和完善能源产品与技术标准。

我国目前的电力供应依然以火力发电为主,水电、风电、核电等规模非常小,电力结构极为不合理,一方面带来能源的极大浪费,另一方面也带来了严重的环境问题。为此国家提出了发展新能源发电、鼓励清洁能源的综合利用的政策。

由于我国在风电以及核电领域具有一定的技术及资源优势,因此这两块新能源发电将成为我国未来电力发展的重要方向。风电、核电在我国的广泛运用的时代即将到来。根据我国的规划,到2010年我国的发电结构中火力发电规模将减少到68%,水电、核电、风电及太阳能发电比例将达到23%、2%、7%;到2020年火电比例将减少到50%,电、核电、风电及太阳能发电比例将达到30%、8%、12%。

我国风力发电前景广阔

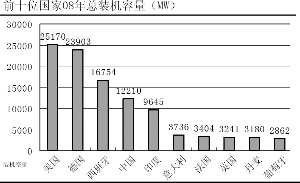

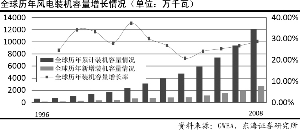

风电作为无污染的新电源形式近年来得到了迅速的发展,2000年全球的风电装机容量还不到2万MW,到2007年的时候全球装机容量已经突破9万MW。根据全球风能理事会的统计,全球的风力发电产业正以惊人的速度增长,过去10年平均年增长率达到28%,每年在该领域的投资额达到了180亿欧元。

我国有着很好的风力资源,根据我国第三次风能资源普查的数据资料显示,我国的可开发储量分别为32.26亿KW和43.5亿KW、技术可开发量分别为2.53亿KW和2.97亿KW的我国的风能资源主要集中在东南沿海和西部地区,因此这两地今后将分别成为我国重要的海上和路上风电场。

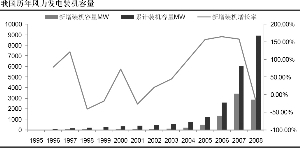

近年来风力发电在我国得到了迅速的发展,尤其是“可再生能源十一五发展纲要”提出了具体的规划,计划到2010年我国的风电装机容量将达到1000万千瓦,年发电量为210亿千瓦时。截至2008年底,我国风电实际完成装机容量约为894万千瓦,比上年增加了111.48%,完成发电量128亿度,比上年增加126.79%。

我国目前总体风电装机规模已经排名世界前列,而且随着对风电资源投资力度的加大,我国有希望成为世界第一风电大国。

风电上网电价制约发展

制约风电大力发展的一个重要因素就是关于风力发电上网电价的确定。国外风电价格通常采用的是强制入网价格和固定电价收购政策。丹麦政府对煤电征收能源税和二氧化碳排放税,对风电的收购电价则给予补贴,使风电机组的用户从满足自用转向销售;德国将风电上网电价分为最低保护电价加上鼓励电价两部分,通过调节授予鼓励电价的时间减小因资源条件引起的收益差别。另外,初期制订较高的保护电价,激励产业的发展,形成较大规模的风电设备制造能力,再通过逐年递减最低保护电价,促使设备制造商努力降低成本;西班牙的风电上网电价与政府每年公布的电力基准电价挂钩,而且逐年递增。

从历史来看,我国风力发电的上网定价机制经历了四个过程:1、完全竞争上网。从上世纪90年代到1998年主要采用这种方式,上网电价的水平比较低,一般都低于0.3元/千瓦时;2、审批电价上网。从1998年到2003年各地风电的上网电价由地方政府确定后上报国家,其中较低的上网电价一般与当地的燃煤机组上网电价相当;3、 双轨制上网。2003年到2005年风电上网电价进入双轨制,出现招标电价和审批电价并存的局面,即国家组织的大型风电场采用招标的方式确定电价,而在省区级项目审批范围内的项目,仍采用的是审批电价的方式;4、招标加核准方式。2006年《国家再生能源法》颁布规定,风电电价通过招标方式产生,电价标准根据招标电价的结果来确定,这阶段采用的是招标和核准一起的方式。

目前我国的风电的上网电价还是普遍高于火电的上网电价,这在很大程度上限制了风电的发展。如果国家相关部门能够借助目前提倡发展新能源的契机,在一定范围内给予风电一定的补贴(如将风电的价格控制在0.5元到0.6元之间),加上风电技术的不断改进带来的成本降低,必将使风电得到最大程度的开发利用。