|

行情走势取决于经济筑底形态。一季度经济反弹的性质是去库存化后生产复苏,但经济筑底轨迹是V型还是W型,完全取决于一季度后总需求增速的波动趋势。届时如果总需求增速持稳回升,则V形筑底的可能性较大,否则是W形。不同的经济筑底形态决定了二季度后股市趋势和策略的完全不同。

由于一季度经济反弹的性质是去库存化后生产复苏,因此,行业选择和配置的关键指标是新订单的复苏快慢和可持续性,我们建议超配的行业是:金属、化工、煤炭、橡胶、造纸;机械设备类中的电力设备和交通运输设备(含汽车);金融地产、石化的机会则更多属于板块风格轮动带来的间歇性机会,而不是源于经济和行业的好转。

⊙招商证券研究所

一、流动性推动的行情向何处演化

1、货币缺口扭转后流动性推动的行情已然成为现实

资本市场波动是镶嵌在经济周期波动过程中的货币缺口波动和产业周期波动的表现结果。去年四季度随着通胀下降和货币政策放松,货币缺口(M2增速-名义GDP增速)开始扭转并缓解资本市场资金压力,流动性释放导致资本市场趋势发生好转,四季度以来的股市特征的确表现出了流动性好转推动的特征。从近期债券市场和信贷投放走势我们可以判断,银行体系以外的流动性仍然在继续变得宽裕,这一机制对市场的作用应该还没有结束。与此同时,去年四季度初的宏观经济刺激政策和四季度末期宏观经济环比数据的好转在流动性释放背景下创造了投资题材。

2、流动性推动的行情如何演化?

沿着上述的逻辑框架,我们认为,货币缺口扭转后必须思考的问题是流动性推动的市场反弹将以何种方式演绎下去:是持续当前由流动性推动的投机,还是慢慢变成有基本面支持的投资呢?这一问题的要害在于,流动性和经济增长之间的关系以及经济筑底的形态:流动性多了,实体经济就一定会变好吗?其实这也正是当前多空分歧的关键。

二、从流动性推动到基本面支持转化的可能性与风险

关于货币和实体经济之间的关系是个老话题,从本质上讲,货币是经济活动的媒介,经济活跃取决于经济行为主体譬如私人消费部门、企业部门或者政府部门的经济行为。尽管货币是有价格(利率)的,而且货币价格可以影响到企业或者消费者的经济行为,从而一定程度上也是经济活动变化的原因,但企业和消费者的行为毕竟不只仅受到利率影响,所以关于货币和经济增长之间的关系便产生了分歧。

我们认为,即使不考虑利率对经济活动影响的一面,而只考虑货币作为经济活动媒介的一面,我们至少可以说货币增速变化是经济活动的一种反映和表现,只不过这种反映和表现在大多数时间内具有先行特征而已。

从中国不太长的历史看,大多数时间内货币和信贷增长速度变化往往预示着一段时间之后经济增长变化,只是在货币信贷增速反弹开始阶段,我们往往难以把握哪些行业或者领域在发生着经济行为的变化。国外的情况也大致如此。

显然,最近的货币信贷增速反弹如果能够持续下去的话,我们也不能排除,当前很大程度上由流动性推动的市场行情有可能逐步向一段时间后有一定经济基本面支持的行情转变。

三、去库存化后的经济筑底形态决定下一阶段的投资策略

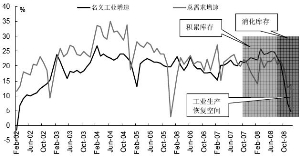

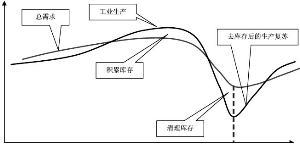

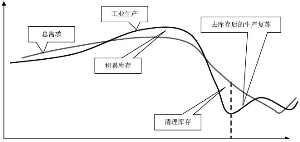

总需求增速和生产增速的差额决定了一季度经济反弹的空间。在消化库存阶段,需求的减速程度并没有工业生产增速所显示的那么严重,原因在于一部分需求是通过库存来满足的。从数据看,2007年四季度积累库存的阶段已经开始,2008年三季度后企业对经济和通胀的形势发生彻底改变,去库存阶段开始,工业生产增速在短期内迅速回落到总需求增速之下。所以当去库存阶段过后,工业生产理应出现好转,至少在短期内会恢复到跟当前总需求增速相当左右的位置,这便是今年一季度经济反弹的原因和空间。

经济筑底形态决定反弹之后的股市趋势和投资策略。去库存后生产恢复构筑了经济底部的左侧,但经济筑底的形态取决于总需求增速方向和波动幅度,或者说是政府部门支出对私人投资、消费和出口部门增速放缓的弥补程度。如果一季度后总需求增速持稳回升,则V型筑底的可能性较大,否则是W型。不同的经济筑底形态决定了二季度后股市趋势和策略的不同可能,如果经济V型筑底,那么二季度的市场行情仍然可以偏乐观;如果是W型,二季度后市场行情很可能发生调整(见图1-3)。

进一步分析,一季度后总需求增速的方向事实上取决于政府支出对私人投资、消费和出口部门增速放缓的弥补程度。我们观察了日本的财政政策作用特征,出于数据频率和经济短期波动考察的考虑,我们采用工业产出作为经济增长整体考察的变量,观察得到的结论主要有以下两点:公共投资往往在工业产出增速的底部才启动,各个季度逐步加强,其增长力度不亚于私人投资的繁荣期的力度,并且在经济复苏两个季度左右其增速才开始下降。这与财政政策决策的程序、落实速度较慢有关;工业产出的底部往往是私人投资的底部,但亦会提前于私人投资底部1-2个季度,并且衰退幅度可能会小些。说明财政政策起到了筑底作用,或者说对其它方面需求下降起到了弥补作用,所以经济筑底多为V型。

但是需要注意的是,由于中日对外依存度不同,这意味着经济衰退时为弥补外需对总需求下滑的影响,财政支出的力度和效果会有很大差异,进而经济筑底——复苏过程的形态不同。数据显示,日本历史上外贸依存度远低于目前中国的情况,这可能成为中国财政政策对总需求作用过程中的风险。因此,中国经济此次的筑底形态是V型还是W型现在无法断言,这种不确定性至少需要等待3月份和二季度期间国内经济数据来检验和断言。

总之,去库存化后生产恢复暗示经济波动的左底很可能已经出现,但经济筑底轨迹是V型还是W型,完全取决于未来总需求增速的趋势和波动程度,或者说很大程度上取决于财政支出对私人投资和消费部门支出的弥补程度。V型和W型暗含了资本市场的趋势以及投资策略是有很大区别的,二季度前后是市场变化的重要时间点。

四、行业选择的关键指标是新订单的复苏快慢和可持续性

1.经济筑底过程大多数投资机会应该属于周期性行业

经济筑底——复苏过程可能要四个阶段、四次动力转化:第一阶段是去库存后生产恢复带动经济探底回升;第二阶段是财政政策对总需求和经济的作用;第三阶段是地产和外需回暖带来经济的内生性复苏;第四阶段是经济转型促使的下一轮经济周期中速繁荣。目前仍然处于第一个阶段的开始阶段。

2009年主要是前两个动力帮助经济筑底的过程。经济的内生性复苏需要依靠地产的复苏,我们认为地产复苏可能要等到2009年年底至2010年前期,故在2009年的大多数时间内,我们关注的主要问题仍然是去库存化后经济恢复和财政支出对经济和行业的筑底作用,而不是经济的真正复苏,经济的真正复苏有待于地产和出口等部门的复苏。这一过程是政府支出兑现过程,是政府落实各项产业(主要是周期性行业)政策的过程,更是周期性行业寻底过程,以及先导型周期性行业复苏初始阶段。因此,2009年的大多数投资机会仍然应该集中在周期性行业和财政政策相关行业上,而那些经济周期波动滞后型行业,如大多数消费品和银行业总体上是次优选择和投资风格轮动带来的机会。如果经济是V型,消费类行业可能几乎没有投资机会,金融业的机会将体现在下半年;如果经济是W型,消费类行业很可能在W的第二次下跌探底过程中(很可能在二-三季度期间)有一次机会。

2.行业配置的关键指标是新订单复苏的快慢和可持续性

由于一季度经济反弹的性质是去库存化后的生产复苏,因此,行业选择和配置的关键指标是生产的复苏快慢和可持续性。就具体指标而言,我们认为最应该关注新订单指标,新订单恢复越快的行业意味着库存消化越快、生产复苏越快,并且能享受去库存后毛利率回升好处。

鉴于此,我们观察了工业制造业中各主要行业的新订单指数,从目前的数据看:

重工业等周期类行业的新订单指数复苏总体上显著快于以消费类为主的轻工业;

原材料中,金属、化工、石化、橡胶、造纸的新订单指数反弹最为明显;

机械设备类中,电力设备和交通设备反弹最为明显。

基于上述分析,我们建议超配:原材料类行业中的金属、化工、煤炭、橡胶、造纸;机械设备类中的电力设备和交通设备(含汽车);轻工业类中的医药。银行地产、石化、消费、航空运输等周期调整相对缓慢和滞后,从总体上看,今年这些领域应是次优选择,其机会更多是风格轮动效应产生的间歇性机会。

(执笔:陈文招、苏舟、王晶晶)