|

近期军工股的强势拉升和行业基本面的重大变化是密不可分的,在2009年国际经济恶化,地缘政治纷争加剧的格局下,将对我国军工产业的发展提出了更高要求,而国庆60周年大阅兵也将点燃资本市场对军工股的热情,我们预计未来3至5年我国军工业将迎来巨大发展机遇。

军工企业改革迫切 新中航集团整合预期最强

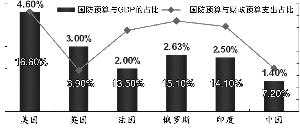

去年我国国防预算为4177.69亿元,同比增长17.6%,与其他发达国家相比,占GDP、财政预算支出的比重仍处于较低水平,具有提升空间。而在宏观经济衰退的情况下,军工业仍将保持稳定,军工产品订单在民品大幅下滑的同时不但没有减少,反而稳中有升,显示军工业中拥有核心技术企业的发展有望持续向好。

当前国际军事发展趋势决定了航天科技产业是未来重点发展的领域,未来必将迎来高速发展时期,同时,新中航集团也是国内十大军工集团中提出目标最明确、控股上市公司资源最多的军工集团,投资机会也相对丰富。

按照新中航集团成立时的发展规划,在2009年至2012年旗下上市公司逐步完成上市子公司的资产整合和整体上市,2014年实现集团整体上市,2017年收入挑战1万亿元的发展目标。据测算,若要实现这一目标,从2009年起,集团须保持平均每年22.3%的增长,这也为其旗下上市子公司带来巨大的发展机遇。

关注两大主题和三类品种

目前由于市场对军工上市公司未来业绩增长产生了强烈预期,军工股整体估值与国内市场整体指标和美国主要军工上市公司相比,估值水平已显偏高,且军工行业资产注入、重组整合的过程也不可能在短时期内完成。因此,我们认为。2009年军工业投资机会在于主题投资和有资产注入预期的平台类上市公司。

就操作策略而言,主要可关注三类品种,1、主业脱胎换骨;创出历史新高的中兵光电原名北方天鸟,航空动力原名ST吉生化,原本均是微利企业,通过向大股东定向增发等方式,使公司瞬间完成破茧化蝶,股价飙升也在清理中。2、关注资产注入进程与时机;军工股存在资产注入预期,但需积极关注资产注入的进程与时机。3、主业突出、业务稳定公司。在目前军工业中,已形成了一批具有主业鲜明、业务稳定的上市公司,如西飞国际、航空动力、中兵光电和贵航股份等,由于业绩增长预期明确,具有稳健投资价值,也是主题性投资的较好品种。(方正证券 高宇)

新中航集团旗下部分上市公司一览

| 下属集团公司 | 公司简称 | 预期整合资产 |

| 西飞集团 | 西飞国际 | 民机资产整合平台 |

| 成飞集团 | 成飞集成 | 防务事业部民品为主 |

| 贵航集团 | 力源液压 | 重机资产整合平台,有募资增发计划 |

| 贵航股份 | 通用航空为主 |

| 西航集团 | 航空动力 | 发动机资产整合平台,沈阳黎明、贵州黎阳的发动机资产有可能注入。西航集团的“秦岭”航空发动机资产已注入上市公司 |

| 株洲南方 | ST宇航 | 航空发动机控制系统资产整合平台。已公布重大资产置换预案,将注入长航液控、贵州红林、西控公司、北京长空的优质资产 |

| 哈航集团 | 哈飞股份 | 直升机资产整合平台,昌河航空工业集团的武直10、直8、直11有可能注入 |

| 中航科工 | *ST昌河 | 航电资产整合平台,工业机载设备的资本运作平台 |

| 洪都航空 | 教练机和通用飞机资产整合平台 |