|

2009年1月中旬至2月上旬,银行间债券市场经历一波幅度较大的调整行情。调整的原因是前两个月贷款增长迅猛,导火索则主要是基金公司大举调仓。我们不禁思考,债券市场的牛市行情就此结束了吗?

债市与股市联动性增强

此次债券市场调整的一个重要因素是股市自年初以来连续上涨。基金公司为追求股票的高收益抛出债券,投资股票,造成债券市场近期深幅调整。

股市已经进入新一轮牛市了吗?虽然目前股市有一定利好因素支撑,但我们认为与其说股市具有投资价值,不如说是个股具有投资价值。随着股市年报行情到来,我们认为其风险正逐步加大。

基金公司在股市风险累计较高时,需将大量资金再次配置到风险较低的银行间债券市场。我们认为,一季度基金公司将根据市场风险累积程度,在债券市场与股票市场间频繁调仓。受此影响,一季度债券市场的波动将加大。

新增贷款不具可持续性

商业银行新增贷款通常具有季节性因素,本着早投放早受益的原则,年初新增贷款通常较高。同时,商业银行出于审慎的原则,将削减对房地产、出口、制造行业的贷款。因此,商业银行新增贷款下滑将成定局。

而且,央行在2009年工作会议上表示,“今年中国经济发展将面临更加严峻的局面,要合理把握信贷投放进度,均衡摆布信贷资金,避免出现大起大落”。我们认为央行一季度将增加三个月央票发行频率,通过公开市场加大回笼力度,避免新增贷款增长过快。

银行“惜贷”心理仍在

再看信贷,虽然最近两个月贷款增长迅猛,但从新增贷款的构成来看,票据融资的比例大幅上升。如果扣除新增票据融资量,2008年第四季度新增贷款(新增1.43万亿元的贷款中有0.41万亿元为新增票据融资)与一季度(1.33万亿元,其中新增票据融资量为负)、二季度(1.12万亿元,其中新增票据融资量为0.01万亿元)相比不升反降。商业银行受“惜贷”的心理影响,通过票据融资来做大规模,完成全年信贷投放目标。

从货币乘数看,2006年一季度至2008年四季度,货币乘数一直呈下行趋势。由于货币乘数体现的是商业银行的发放贷款的意愿和企业等微观主体对于贷款需求的意愿,货币乘数向下的趋势也说明了商业银行“惜贷”的心理,以及企业贷款需求减弱。

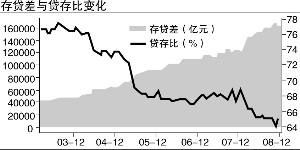

较低的存贷比将迫使商业银行不得不加大债市的资金配置力度,宽裕的流动性继续对债券市场形成有力的支撑。

降息预期依然存在

由于近期公布的信贷和货币供应量的数据高于预期,市场认为央行降息的可能性下降。但从2006年1月至2008年12月的新增贷款、广义货币供应量M2的数据分析,其变化趋势与基准利率的相关性并没有通常认为的那么紧密。

我们认为,新增贷款与市场对宏观经济预期及季节因素的相关性较大,广义货币供应量M2与M0相关性较大。因此,如果仅为控制新增贷款和货币供应量,央行没有动力停止降息。

流动性将继续宽裕

而且,为保证经济不陷入通货紧缩局面,央行将保证银行体系充足的流动性,手段包括再次下调存款准备金率,继续停发一年期、三年期央票等。

2009年2月13日至12月31日到期的央票共计19860亿元,根据中央国债登记结算公司预计,今年央票发行量将约为1万亿元,而国债发行量较2008年增长约5000亿元。因此,国债发行量的增加不会改变银行间市场宽裕的流动性。

我们认为,目前债券市场的牛市并未结束,但是2009年的债券市场不会再现去年下半年大幅上涨行情,市场波动幅度将加大。对于此次调整,我们认为是债券市场对降息预期过度反应的修正,通过调整释放一定风险后,我们仍对一季度的债券市场充满信心。