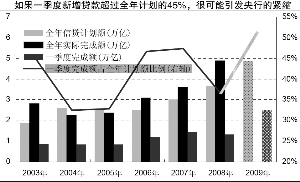

|

中国经济还会比2008年四季度更糟糕么?我们的答案是否定的,后续我们将看到比之前预期更乐观的国内经济形势,前期过于悲观的预期将向上调整。信贷增长是反映经济体内在活力最有效的指标之一,我国信贷增长与工业生产、房地产投资及房地产价格之间都存在着明显的相关性或领先性,说明信贷这一货币变量对我国实体经济有着极强的推动。因此我们相信,自2008年第四季度开始出现的信贷增长与上述经济指标下降——这种背离情况不会持续,下一阶段我国工业生产、固定资产投资及房地产市场都将逐步走出前期的极度低迷。

基于我们对中国经济的分析以及美国国债收益率对应其经济增长变化的实证比较,可以看到我国债市收益率曲线已经走过了由平坦化到陡峭化——这一牛市行情的完整过程。我们认为,当前以1年央票为代表的短期收益率已经基本见底,未来趋于上行的可能性远远大于下行。

我们认为,下阶段我国债市的风险和机遇都将来自于信贷的激进增长。2008年11月以来的信贷增长方式已经不属于“适度宽松”的货币政策,1月新增中长期贷款较去年同期提高51%,相信推动国内经济复苏也不需要如此激进的信贷投放,这一势头如果延续或将埋下通胀和泡沫化的隐患。因此,央行十分有必要适度降低放松力度,在操作上很可能重启1年期央票,这必将给债市带来强烈的利空刺激,推动收益率曲线整体提升。进入2月以来,公开市场上3个月央票已经由隔周发行改为连续发行,使这一倾向初见端倪。

那么未来债市还有转机么?我们相信,经过一段萧条后债市很可能迎来“枯木逢春”的行情,而出现转机的关键点在于,央行迫于信贷调控压力,最终会采取行政性数量控制手段——即以窗口指导的方式调控信贷。虽然信贷行政性调控并不会打压中国经济的复苏——这也不会是央行初衷,但在流动性持续充裕的环境下,信贷行政性调控会将更多资金挤压入债券市场,从而为债市形成有力的向上推动,正如2007年11月至2008年一季度出现的行情。

对于下阶段的债券投资,我们建议投资者首先要注意控制风险,组合久期在3年以内为宜。同时由于资金面将继续保持相当充裕的局面,因此养券套利策略也是较好的选择,对于套利标的我们推荐盯1年定存浮动债。随着我国经济增长逐渐走出最低谷并趋于稳定,将有利于企业经营状况好转,因此选择经营良好且收益率相对较高的企业发行债券,特别是信用债,也是下阶段投资者应该关注的重点。