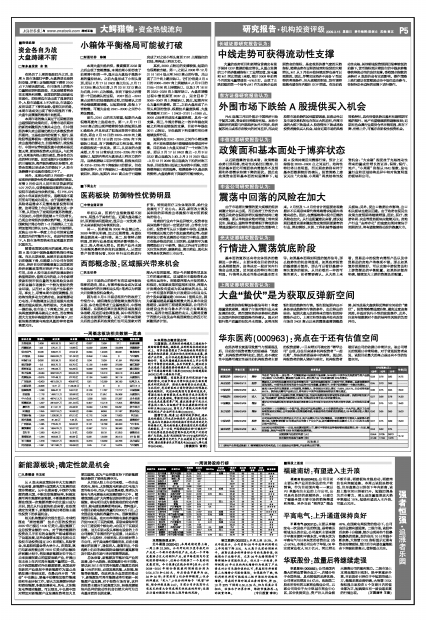

华东医药(000963):亮点在于还有估值空间

2009年03月15日 来源:上海证券报 作者:

在经济增长衰退导致景气与预期混乱后,目前股市投资者最大的困惑是“选股难”,机构投资者同样如此。因此,在不确定性中选择可确定性是目前机构投资者主要的投资逻辑,一旦有增长可确定的“稀罕公司”出现,往往引来诸多机构投资者“一起扎堆”,华东医药即是其中的典型。通过机构投资者的深入调研与研究,机构投资者看好该公司的依据已非常详实,该公司增长的预期已非常明确,对于普通投资者来说,该股目前最大的亮点是还有不菲的估值空间。

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS预测(元) | 估值(元) | ||

| 09年 | 10年 | 11年 | |||||

| 凯基证券 | 2009/03/12 | 增持 | 华东的“要么唯一,要么第一”的策略深谙中国医药市场规律。09年预计中美华东的免疫调节类产品线可以取得15%的增长,糖尿病产品线25%,消化类产品10%和原料药30%的增长。 | 0.59 | 0.76 | 0.95 | 14.75 |

| 兴业证券 | 2009/03/12 | 推荐 | 集团注入公司的他克莫司目前是全球最大单一品种的免疫抑制剂,主要用于肝、肾移植。是器官移植的首选用药。中美华东所拥有的四个大品种中百令胶囊、新赛司平、卡博平仍将维持一个稳定的增长。 | 0.55 | 0.70 | 0.86 | ------ |

| 中信证券 | 2009/03/09 | 买入 | 盈利主体中美华东增速较上半年提高,销售收入、净利润分别同比增长17.89%、23.91%,占公司净利润89.2%。获得他克莫司产品转让后,将有利于中美华东继续保持较快的增长速度。 | 0.60 | 0.75 | 0.92 | 16.50 |

| 中银国际 | 2009/03/09 | 买入 | 专注于专科用药,产品梯队完善,销售能力强,在国内免疫抑制剂领域竞争优势显著。免疫抑制剂新产品“他克莫司”新药技术即将转入公司,有望成为公司今后几年的新增长点。 | 0.57 | 0.66 | 0.78 | 14.30 |

| 中信建投 | 2009/03/09 | 增持 | 看好公司在免疫抑制剂领域的发展前景和商业业务在浙江省内拥有的绝对竞争优势,公司值得长期看好。 | 0.52 | 0.75 | 1.00 | 15.60 |

| 东方证券 | 2009/03/09 | 增持 | 公司坚持1-2年能推出一个新产品,使公司产品形成梯队,3-5年能培养成为一个大产品,奠定了公司持续发展坚实基础。公司医药商业经营战略明确,积极倡导总代理和总经销模式,09 年的商业收入增长在20%。 | 0.50 | 0.65 | 0.83 | 15.00 |

| 中投证券 | 2009/03/09 | 推荐 | 公司是国内领先的仿型药品生产企业,其产品梯队可以与恒瑞媲美。环孢菌素有可能进入国家基本药物目录;吗替麦考酚酯09年将成为公司第5个过亿产品;新的重磅药物他克莫司3月4日已经正式转让给中美华东。 | 0.57 | 0.75 | 0.89 | 15.00 |

| 国金证券 | 2009/03/08 | 买入 | 2009年公司值得期待:一方面,他克莫司新药上市,赛可平等现有品种保持较快速度增长;另一方面,减值准备、房地产亏损等2008年的减利因素消除。 | 0.53 | 0.62 | 0.75 | ------ |

| 业绩预测与估值的均值(元) | 0.554 | 0.705 | 0.873 | 15.19 | |||

| 目前股价的动态市盈率(倍) | 21.68 | 17.04 | 13.76 | ||||

| 风 险 提 示 | |||||||

| (1)房地产业务或成拖累(2)商誉减值尚未完全完成;(3)受其他公司影响,产品价格出现下降。 |