|

⊙第一创业 刘建岩

——全球定量宽松,埋下通胀和泡沫化的定时炸弹。当货币发行不再有黄金的约束,当央行可以大肆购买国债,当政府可以以国家信用支撑面临倒闭的金融机构,那么还有什么能够阻止全球货币当局去制造通胀和催生泡沫呢?虽然当前的全球经济仍处低迷,但这种担忧绝不是杞人忧天。我们认为,对于已经处于历史低位的我国长债收益率,如果当前贸然做多长债,其风险与收益是极不匹配的。

美联储采取这种数量型手段的目的,一方面是为金融机构和市场直接注入流动性,另一方面是压低国内中长期收益率,特别是当央行调控的短期基准利率已经降至底部,而大规模的财政赤字又将推高中长期利率,央行此时也惟有此策,配合财政政策的同时,维持和创造更为宽松的美元利率环境。

如果说英国、瑞典和日本的定量宽松是属于区域内事件,那么美国宣布开始大规模购买国债及抵押债券,将是一项“惠及”全球的举动。联储这种间接的向政府融资,当前很可能是刚刚开始,未来美元将持续面临巨大的贬值压力。这一预期已经使上周Brent原油和CRB指数快速上涨了10%左右。更重要的是,全球经济低迷将会使各国都倾向于全力保证本国货币对美元的稳定(特别是中国)。这种情况下,美国对其基础货币的扩张,实际上就是在对全球的基础货币和货币供给进行扩张。

全球货币扩张的后果就是通货膨胀或资产泡沫的兴起。诚然短期内这种趋向还不会十分明显,那是因为美欧等国的金融机构还在泥潭中挣扎,居民对经济及银行业的信心还没有完全恢复,同时在全球去杠杆化的影响下,全球经济没有足够的能量进行货币创造和扩张。而一旦金融机构在政府扶持下逐步走出最低迷,且居民对经济的预期有所好转,将促使货币扩张能力恢复,资本在全球范围内的流动也会重新活跃,货币扩张挟持前期基础货币投放大规模增长的后果就是,全球物价或资产价格的快速上涨。

我们知道,中国的金融机构并没有在此次全球金融危机中受到明显影响,居民对国内经济的信心也相对稳定,同时迫于出口压力,相信我国央行会有效控制人民币对美元的升值。因此,中国经济可能会在此次全球基础货币扩张中最先有所反应。

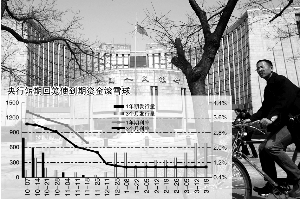

——资金面宽松有利于债市,但更大的风险是央行可能会对此推出1年期央票。需要我们重点关注的是,当前央行在公开市场发行的均为1个月和3个月的短期品种,到期时间很短。也就是说本月的大规模回笼会在4月和6月到期,特别是持续保持较大规模的1 个月正回购(每周都在1000亿左右)将会成为4月份的资金投放。除此之外,每周还有之前发行的6个月、1年或3年期品种到期,因此这样的操作方式就造成了每周的到期资金不断滚动放大。

适度宽松的货币政策要求央行适度投放基础货币,面对持续的到期资金,央行在数量操作上保持适度宽松的难度也将越来越大。如果央行本周再进行1000亿的正回购,那么4月份公开市场的到期规模将达到7150亿。那么央行会继续这样维持下去么?

对债市而言,资金面是利好的,但风险是如果央行认为短期内没有必要继续加大放松力度,就可能推出1年期央票,以更长时间的锁定资金。