|

观察实际利率水平,应当看总体物价水平,而不是单单看CPI或PPI;应当拉长周期、前瞻性地分析,不能用单月数据来考证;纵向看,我国目前的实际利率水平并不高。未来几个月,商业银行信贷增量将比前几个月显著减少、但仍会有一定的水准,而增速也将有所放缓。

⊙仇高擎

票据融资和中长期贷款共同驱动信贷增速再创新高

2009年2月末,人民币贷款余额同比增长24.17 %,增幅比上月末高2.84 个百分点,同比增速再创近年新高;从新增贷款绝对额看,尽管比上月有所下降,但当月新增贷款仍然高达1.07万亿元,同比多增8266 亿元,创历史当月新高。

人民币信贷继续高增长,春节因素并不是主要原因,而票据融资和中长期贷款双双快速增加则是主要驱动力。从对公贷款的情况看,虽然其中的中长期贷款占比稳定在46%左右、增量占比还有所下降,但对公中长期贷款的绝对增量相当高。2月份这一数字为3678亿元,为近年当月的最高水平。1-2月合计,对公中长期贷款新增8907亿元,比去年同期高出65%,这说明我国保增长、拉内需的政策对投资、信贷的拉动作用已经显现。

2月份票据融资增长4870亿元,虽比上月有所少增,但在对公新增贷款中的比重超过上月,达到47%,绝对额和增量占比继去年11月之后均再创近年新高。票据融资持续大幅增加,一是因为在适度宽松的货币政策下,市场化的贴现利率的下降幅度要大于一般性贷款基准利率的降幅,企业出于降低融资成本的考虑,更多的使用票据融资替代短期贷款。二是因为商业银行在经济走势不够明朗、资金面较为宽松、前期央票等其他投资工具发行量偏少的情况下,加大了发展风险较小但收益相对(超额准备)较高的票据融资的力度,以便以信贷投放的量弥补利差收窄对收益的影响。三是票据融资期限短、流动性强,属于“攻守兼备”的信贷业务品种,便于商业银行在尽早“抢占规模”的同时,应对形势和政策变化的不确定性。

货币供应增速继续攀升,各项存款增长趋势不一

广义货币供应增速持续上升。在贷款持续高增长的推动下,M2增速也不断攀升。2月末,广义货币余额(M2)同比增长20.48 %,比上月末提高1.69个百分点。M1同比增速在1月份经历短暂回落后恢复上升,2月末M1同比增长10.87%,比上月末上升了4.19个百分点。M1增速回升,可能有季节性因素和基本面因素的双重作用。从季节性因素看,1月份,企业在春节前大幅增加定期存款、集中发放奖金(1月份企业活期存款减少6297亿元,定期存款增加6871亿元),2月份这些季节性因素消失。从基本面看,M1增速的回升、与M2增速之间的差距缩小,可能也在一定程度上显示企业对经济前景的信心有所恢复。

各项存款增势不一。财政存款同比少增,主要是因为财政收入增速下降,而拉动内需政策进一步实施、财政支出的力度加大。储蓄资金持续回流。居民户存款增加4562亿元,同比少增5150亿元,主要原因是去年春节在2月份,季节性因素造成对比基数较高。企业存款增加9954亿元,同比多增8085亿元,主要是受春节因素和贷款派生存款较多的共同作用。

全面考量当前我国的实际利率水平

对于我国实际利率水平问题,我们有以下几个观点:

第一,观察实际利率水平,应当看总体物价水平,而不是单单看CPI或者PPI;

第二,观察实际利率水平,应当拉长周期、前瞻性地分析,即不能用单月数据来考证,最少要用未来一年之内的物价水平与同期的利率水平相比较;

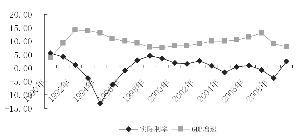

第三,纵向看,我国目前的实际利率水平并不高。退一步看,即使用一年期存款基准利率与同期CPI之差来考察目前的实际利率水平,与历史水平相比也不算很高(见图);

第四,特别应当指出的是,判断实际利率水平的高低,要与经济周期的变化相联系。经济景气的时候,法定利率的变化往往跟不上物价的变化,导致实际利率为负;经济处于周期底部附近的时候,情况则相反。按照这一逻辑,我国目前的实际利率水平也比较适度,与1998年亚洲金融危机之后的水平大致相当。

第五,要关注市场上实际执行的利率水平。由于我国分别对存、贷款利率的上下限进行管制。因此不仅仅要观察基准利率,还要观察金融机构、金融市场、甚至民间借贷中实际执行的利率水平。如果考虑贷款利率下浮比重较大、金融市场利率较低、票据贴现较多等因素,那么目前我国的实际利率水平更低一些。

关于未来信贷走势和货币政策的展望

未来几个月,商业银行信贷增量将比前几个月显著减少、但仍会有一定的水准,而增速也将有所放缓。一是随着央行公开市场回笼资金力度的加大、国债发行规模的扩大以及近期大幅降息预期的弱化,商业银行票据融资的增长可能有所放缓;二是经过去年底至今年初一个季度围绕大型建设项目的密集信贷投放,接下来商业银行对其他一些项目和制造业、中小企业的信贷需求会更加谨慎地进行甄别。

货币政策方面,维持央行年内可能小幅降息的判断。一方面,货币信贷数据已连续一个季度快速增长,对实体经济的拉动作用将在今年2、3季度进一步发挥,利率政策的效果已经并将继续显现。加之年初以来,一些先行指标显示我国经济最困难的时期正在过去。在此情况下,存贷款基准利率继续大幅、频繁降低的可能性在降低。此外,继续大幅降息也会对资本外流产生一定的影响。但另一方面,国际经济形势不容乐观。我国出口数据已经连续4个月负增长,并有进一步恶化的趋势。而据世界银行预测,今年全球经济将出现二战以来的首次年度负增长,全球贸易也将出现80年来的最大降幅。在外部需求存在相当不确定性的情况下,我国仍有继续出台包括降息在内的各项反周期政策的可能。而我国物价水平的持续显著走低,以及欧盟、英国等经济体的进一步降息,也使得我国继续降息仍有空间。降息的具体时间选择要综合考虑我国宏观调控政策效果和全球经济走势而定。此外,作为降息的“替代措施”,也不排除进一步加快利率市场化步伐、扩大贷款基准利率下浮幅度的可能。

法定存款准备金率大幅降低的可能性减弱,但不排除适度降低或者差别性降低的可能。一方面,由于近期我国外贸顺差保持高位,金融机构存款增长稳定、超额准备率回升、存贷比合理、系统性风险可控、流动性较为充足,大幅降低法定存款准备金率的可能性不是很大。央行将更多地使用公开市场操作工具微调金融体系的流动性。另一方面,宏观经济形势、跨境资金流动和国际金融危机仍在发展变化,随着进口降幅的放缓外贸顺差可能高位回落。在上述情况下,央行仍可根据情况适度调节准备金率。

信贷走势和货币政策对商业银行今年的业绩造成多方面影响。一方面,贷款增长持续提速,为商业银行增加利息收入奠定了“量”的基础;另一方面,考虑到新增贷款中有相当部分是利率较低的票据融资,以及相当比例按揭贷款的利率下浮,加之利率市场化可能会有新的动作,商业银行利差收窄的幅度可能会超过预期。当然,短期内商业银行资产质量、特别是不良资产率不会显著恶化、上升。

(作者单位: 交行研究部)