|

基于“修正”的投资逻辑,我们认为二季度上证指数的核心区间为2000点-2500点。投资组合上建议关注三类股票——基础配置类:东源电器、鹏博士、中国玻纤、新中基、三精制药;主题投资类:上海机场、上港集团、陆家嘴、浙江龙盛、中信国安;交易性配置:宝钛股份、大同煤业、三钢闽光、宜科科技、浙江阳光、万科A、中信证券、南京银行。

⊙东北证券金融与产业研究所

一、美国经济指标出现技术性“修正”

1、不容乐观的美国经济,离底还有些距离的金融危机

美国失业率以及GDP同比和环比数据表明美国经济下行趋势没有发生根本性变化,尤其是失业率数据依然在不断升高。我们依然认为,美国经济将在2009年底或2010年初见底。企业业绩状况继续恶化,通用汽车、花旗、美国银行、美铝、英特尔等耐用消费品、金融、资本品行业业绩亏损或下滑严重,表明金融危机大大冲击了美国的消费模式,去杠杆化过程料将持续。

目前Libor-OIS利差在3月20日缩小至100个基点以内,利差缩小反映出银行贷款压力的缩小,也表明了美国银行业即将走出大萧条以来的低潮。但是必须清醒看到,目前的利差水平虽然已经较前期高点3.6393%下降了接近75%,但是离正常状态(2001-2007年平均值)的11BP还有距离,仅从这个角度看,金融危机也尚未见底。

2、流动性持续释放加上财政救助,经济指标出现技术性“修正”

美联储持续释放流动性以及财政部救助金融体系,使得美国经济整体下行趋势中的部分指标出现了超调后的“修正”。但是我们认为,在失业率不断攀升过程中无论是住宅市场还是普通商品市场的“修正”,均只是技术性的,更多的是源于刚性需求释放和库存消化而非反转。例如新宅开工数在2004年时大多维持在200万套,但目前不到60万套。

这里我们更应该关注美联储对于通胀的认识,也许通胀正是美国解决“有毒”资产的一种途径。我们认为沿着“通胀”预期思路,经济将会在中短周期内形成一个从“经济下行、物价下行”到“经济继续低迷、物价上行”的过程,而后再次进入“经济下行、物价下行”——“经济上行、物价平稳”的复苏之路。W型的经济走势将成为必然路径,危机的时间会很长。

3、伯南克救市将助推通胀预期

伯南克购买国债、直接印钞方案,以及盖特纳鼓励私人资本参与TALF计划,构成了目前拯救金融危机的主要方案。可能的逻辑是,美联储注入流动性形成温和通胀预期、助推美国房地产,调动私人资本、实施TALF,清除有毒资产、恢复信贷市场,从而步入正常的经济周期。而伯南克救市的成败关键在于需要与“严重通胀”赛跑(温和通胀是可以接受的),赶在美元大幅贬值、大宗商品大幅上涨、严重通胀出现之前将美国信贷市场恢复。否则在信贷市场恢复、经济复苏之前出现严重通胀,美联储将可能被迫在经济复苏前加息,那么美国将被迫进行4-7年的去杠杠化过程。如果那样的话,4-7年过后,如果中国成功培育内需,则中美“出口国+消费国”模式将不复存在、中国崛起。

实证表明,在美国经济正式复苏之前美国将不会让美元大幅度贬值,以便防止美元信心危机导致资金外流、注入流动性计划受损。大宗商品也将以温和上涨态势出现,美国住房市场有望在低水平上逐渐好转,这也有利于大宗商品(有色、煤炭等资源类)以及中国相关出口行业(家具、机电、纺织服装等)的局部回暖。对于中国经济、中国股市,短期而言也应该视为利好。

二、国内产出和物价双降,业绩需要向下“修正”

1、一季度经济增速将创新低,后续政策预期将是必然

一季度经济数据不容乐观,1-2月工业增加值比上年同期增长3.8%,比2008年11月单月同比5.4%的增速还要低。另外的一些隐忧在于1-2月重工业增长回落到了2.7%,但是去年12月在政府投资力度加大背景下重工业增加值月同比增速从3.4%提升到4.7%,目前又回落至2.7%的新低,表明政府投资对拉动长期需求的局限性。我们预计一季度GDP增速在6.5%左右,全年“保八”面临压力。对于后续政策的预期将是必然的,只是后续政策将更多地从促进民生、刺激民间投资角度出发。

2、上市公司业绩向下修正将给市场估值带来压力

由于银行去年四季度大幅增加拨备,使得银行整体业绩增速由50%下调至35%,由此2008年上市公司净利润同比增速由2.75%下调至负增长2.81%。基于2009年经济增速下行,预计2009年实际GDP增速在7%,据此推断非银行上市公司ROE=7.8%,预计非银行上市公司业绩增速下滑为15%,2009年银行业绩同比持平。因此,下调2009年上市公司净利润增速为负9%。自上而下的预计,2009年一季度非银行上市公司业绩下调幅度为22%左右。

二季度A股市场将面临年报和季报的双降冲击,业绩双降将诱发市场估值压力。根据2009年上市公司业绩同比下降9%的预测值,则2300点对应的2009年动态市盈率将上升至20倍。如果剔除银行,则2009年动态市盈率已经达到28倍了,估值水平短期而言是合理的。相对而言,以市净率为估值考察对象,以制造业为主要上市公司的德国DAX30指数为1.14倍、以石油为主要上市公司的俄罗斯RTS指数为0.68倍、以软件业、服务业为主的印度市场为2.1倍、以全球性公司为主的美国标普500指数为1.83倍,A股目前的市净率水平并不具有优势。

三、市场供求关系面临多维“修正”

1、金融危机结束前,大小非在2300点上方减持倾向较高、2100点以下减持倾向较小

根据中登公司提供的大小非当月减持比例、累计减持比例等数据以及上证指数月收盘数据,股改以来尤其是2008年10月以来大小非累计减持比例维持在20%左右,且呈下降趋势。数据表明,在金融危机结束之前,大小非在2300点以上的减持冲动是较大的,而在2100点以下减持动机不强。另外需要关注的是,根据2008年7、8月大小非减持数据,如果未来金融危机结束,那么市场将会有效突破2300点,但在2776点附近大小非减持压力会再度显现。

2、伴随限售股解禁,2300点对应的2009年末流通市值将扩张为9.6万亿

除了考虑大小非减持,还需要考虑限售股解禁对流通市值扩张的影响。目前在2300点附近对应流通市值为6.3万亿,随着未来限售股的不断解禁,2009年底流通市值将达到9.6万亿,相对目前流通市值扩张50%,与2007年指数高点时9-10万亿流通市值持平。我们认为,在经济转好之前,在没有新资金入场,在社会财富没有增长预期情况下,随着流通市值的扩张市场压力将受到供给面的较大压力。

3、货币供应量短期拐点出现,但银行信贷环比增额将有下行压力

货币供应量短期拐点出现,2月M1增速为10.87%、M2增速为20.48%,较1月均出现了不同程度的上升。货币供应量短期拐点的出现客观上将为实体经济提供支撑,而由于(M2-M1)的继续上行也为包括股市在内的虚拟经济提供流动性支撑。但是需要警惕信贷规模的环比增额在二季度出现下行,由于利差缩小,银行尤其是股份制银行对风险的控制,信贷规模延续往年的“前高后低”将是必然的。

4、新股发行改革二季度可能成形,IPO发行前对市场将产生供给预期压力

根据经验,A股市场没有在整个会计年度都不发新股的历史,可以预期年内新股发行将是必然。因此,二季度新股发行改革的讨论将成为市场层面的热点。在经济恢复迹象不显著背景下,有关IPO的信息可能会对市场产生负面冲击。

5、全社会对股票仓位的下调已经接近尾声

根据推测,股票型基金在3月4日的股票仓位为76%,比2008年底的72%有较多提升。3月4日全部类型基金的股票资产占总资产的比例为48%,比2008年底的47%微幅提升(鉴于这两个数据的接近程度,2009年一季度是否真正提升还需要基金一季报数据进行验证)。由于基金申购赎回的开放式,对全部基金中股票仓位的测算可以近似的等同于全社会对股票资产的配置比例及需求。

将“2003-2005年”与“2007-至今”两个区间全部基金的股票仓位对比,可知全部基金的股票仓位均从高点到低点下调了30%,即65%下降至34%、76%下降至47%。由此可以推测基金股票仓位的下调已经接近尾声,也就是说全社会对股票仓位的下调也已经接近尾声。

对于该结论,我们可以债券的托管量与A股流通市值、总市值比值的下降以及2009年以来成立或者发行的新基金偏股型个数的增多、新增账户数和期末持仓账户的回升来推断:全社会对股票的风险溢价已经有显著改善,投资者由对股票的风险厌恶逐渐转为加大对股票资产的配置。结合大小非减持倾向的点位,从大类资产配置角度看,可以认为2000点附近(2100点以下)依然是战略性介入股市的时机。

四、行业配置与投资策略

1、行业配置

经历全球金融危机后的中国经济“去库存化”过程基本结束,产出水平和物价水平均较金融危机前有了较大下调。关注“需求”和“供给”双修正的行业机会,寻找内需扩张、外需部分恢复,并且存在产业升级、兼并重组活跃、淘汰落后产能的行业将是成为中国经济复苏之路上比较理想的投资标的。

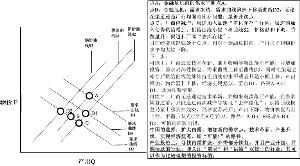

目前国内多数行业受到需求冻结的影响,处于“去库存后”后产能过剩、价格下调的“点C”位置,比如上游原材料行业以及出口导向型行业;少数受到国家四万亿政策影响的行业则已经处于需求稳定量升的“点D1”位置,比如水泥、建材行业以及3G通信设备等行业;在全社会股权风险溢价下行、整体有望扩张股票配置大背景下,市场将会更倾向于具有潜在向上“修正”概率的行业机会,即更倾向于目前处于“点C”、未来将可能恢复至“点D1”的行业(附图)。我们建议对该类行业在二季度作为交易型配置,而对于已经处于“点D1”的行业,二季度我们建议作为基本配置。

2、投资策略

基于“修正”的投资逻辑,我们认为二季度上证指数的核心区间为(2000-2500)。根据大小非减持倾向的测算以及全社会对股票风险厌恶的修正,我们认为市场已经探明了1664点的底部。这有助于形成股市下调后介入的操作思路,即在2000点附近可以适当增加仓位。投资组合上建议关注三类股票:

1) 基础配置类:“4万亿”和“产业振兴规划”政策驱动下的确定性投资机会——3G、基建、大农业和医药行业。

2) 主题投资:创投、新能源、区域振兴、世博等。

3) 交易性配置:基于全社会对风险资产配置的推断,寻找经济下行背景下的业绩修正性板块;风格上则倾向于回调以后的中小盘股。

——通胀预期下的上游资源类股:有色、煤炭、钢铁等年报、季报业绩不佳类个股;

——美国经济见底预期下的出口“修正”类股:机电(电子元器件)、纺织服装等;

——中国经济向好预期下的大金融概念类股:证券、地产、银行。

3、重点个股

基础配置类:东源电器、鹏博士、中国玻纤、新中基、三精制药;

主题投资类:上海机场、上港集团、陆家嘴、浙江龙盛、中信国安;

交易性配置:宝钛股份、大同煤业、三钢闽光、宜科科技、浙江阳光、万科A、中信证券、南京银行。