踏入四月份以来,沪综指上涨了3%,但运行过程充满的变数,投资者普遍感觉盈利变得困难。笔者始终认为,始于去年10月底的上涨行情已经进入了第六个月份,市场的持续上扬的压力开始显著加大。未来股市运行的趋势将可能出现一定程度的转折,一种可能是由较大的区间震荡,取代单边上扬;另一种较为悲观的可能则是出现幅度较大的调整。

那么,市场究竟会出现何种运行的可能呢?笔者认为,主要城市的地产成交量运行变化将是一个较好的前瞻观察指标。正如,此次市场上扬也伴随着部分地区房地产成交量的快速回升一样。近期值得关注的一个重要指标是,深圳房地产成交周环比出现大幅回落,由四周前日均成交310套回落到本周日均226套,沪深地产指数下行风险在加大,而股市持续上行也面临考验。

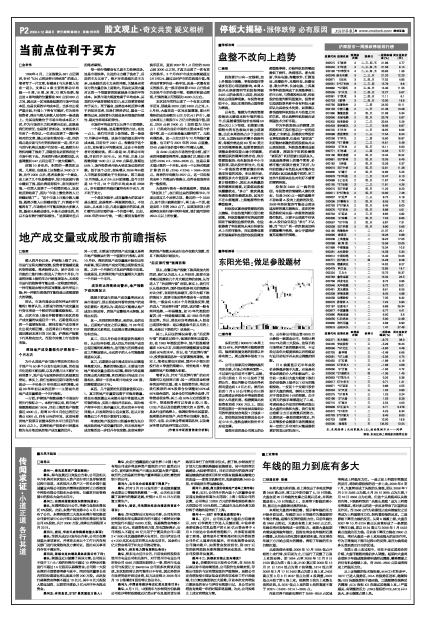

深圳地产成交量领先沪深股市一个月左右

为什么说地产会与股市密切相关呢?由于地产与50多个分支行业相关联,而在城市化进程不断加深,以及内需占比不断扩大到背景下,地产业与宏观经济的关系就更加密切。事实上,我们也看到近期市场的大幅波动——不论是07年年底以来的调整,还是09年年初以来的反弹——主要城市房地产成交量都是一个先行指标。

一方面,沪深地产指数是整个市场运行的先行指标之一。本轮行情以来,两市地产指数涨幅达到100%,目前上海房地产指数接近4000点,距离07年9月创出的历史高点8360点,尚有50%的空间。这意味着房地产股票目前整体股价水平已经回升到3000点之上。这表明地产股股价已经基本较为充分地反映房地产成交量的回升。

另一方面,主要城市的房地产成交量又是两市地产指数运行的一个重要先行指标。去年10月份,深圳房地产成交量就开始创出年内新高,预示房地产成交可能出现阶段性见底,之后一个月我们才见到沪深股市见底。也就是说,此次深圳地产成交量领先大盘约一个月到一个半月。

成交环比回落给出警示,地产指数下跌风险加大

既然主要城市房地产成交量将决定未来市场运行,那么现在如何看待房地产的成交前景呢?笔者认为:现在远不能确认地产成交已经反转,房地产业警报并未解除,其理由有四:

其一,压抑的刚性需求,来的快、去的也快。近期地产成交之所以爆发,与08年压抑的需求关系密切,但这部分需求释放起来也相当快。

其二,四五月份是非常重要的观测月份。从以往年份看,进入四五月份地产成交出现回落的机率较大。这可能与压抑需求在前三月释放较大,未买房子的人士可能继续观望有关系。

其三,近期部分城市周成交环比回落值得高度关注。最新的情况显示,主要城市房地产周成交量出现环比回落,深圳已经连续四周出现大幅回落。和四周前日均成交310套相比,深圳一手房本周日均成交226套,回落幅度达到27%。

其四,几个重要的负面因素值得关注:1、真正的地产存量要远高于可售房数量。现在乐观派搬出未来部分城市将重现无房可售的理由,实际上情况并非如此。因为地产商手中的土地存量巨大,供应完全不存在问题;2、开发商的信心远未复苏,这从开发商最近三个月很少拿地可以看出。

考虑到地产股股价已经基本较为充分地反映房地产成交量的回升,而未来房地产成交能否进一步回升存在变数;这意味着沪深房地产指数未来运行也存在较大变数,而且下跌风险开始加大。

“后反弹行情”强调防御

那么,在警示地产指数下跌风险加大的同时,我们认为进入4、5月份后,股票市场将难以延续前几个月大幅反弹的走势,从而进入了“后反弹行情”时期。事实上,我们可以从很多国内、国外找到很多相关的情景来对比分析,在经济泡沫破灭、股市大幅下跌的情况下,股票市场反弹外围会有一定的规律性,一般会有5到8个月的强劲反弹,随后进入“后反弹行情”时期,这时候一般有两种选择,一种是横盘,如70年代港股的复苏;另一种是继续回落,如1983年代港股反弹。所以,现在应当考虑到是,A股会出现那种情形:是以横盘取代前五月的上涨,还是以下跌取代?这是其一;

其二,从以往的情况来看,在“后反弹行情”的演进过程中,强调防御相当重要。如,在1983年港股反弹中,地产股涨幅普遍在100%左右,但随后的调整幅度也普遍达到50%的水平。所以,在“后反弹行情”中,投资强周期品种一定要谨慎再谨慎。事实上,笔者近期也注意到,国内不少领先的投行在2季度的策略中,悄悄地将1季度超频的地产股调整为标配。

笔者认为,针对“后反弹行情”的应对策略可以包括两方面:其一:增加现金和债券类品种的比重。就A股投资而言,将此前我们推荐的80%股票仓位调整到50%或40%是合适的,其余仓位可选择企业债、可转债或现金等;其二:在50%左右的股票仓位中,普通投资者可以考虑B股、H股、QDII产品以及估值潜力较大的A股等。在具体行业的选择上,强调防御性尤其重要,强周期品种如地产、有色等应当减持,食品、医疗、电信、公共事业等弱周期品种,以及确定性增长的品种可重点关注。

(作者为中证投资首席分析师)