|

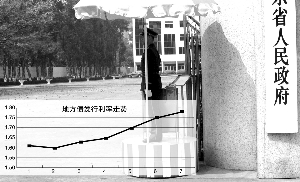

如夏天的水银温度计般快速上升,地方政府债券的发行利率在问世半个多月的时间里跳涨了18个基点。昨日发行的天津和辽宁政府债券票面利率分别高至1.75%和1.78%,市场认购意愿寥寥。更有机构认为,后续发行的地方政府债券利率可能升至2%以上。这不仅是对前期过低利率水平的修正,也是在最新天量信贷数据公布之后,债市对于未来经济复苏担心的明确体现。

从3月27日新疆政府债券以接近国债利率的1.61%票面首发以来,地方政府债券的票面利率和市场认购热情就传递出鲜明的特征,前者节节高涨,后者则屡屡降温。

特别是从上周末到本周初,这种趋势被演绎得更加明显。重庆政府债券在上周五发出1.70%的票面利率之后,本周一这一纪录也被改写,昨日发行的两只地方政府债券利率全部超过1.70%。

甚至在同一天里,上午和下午发行的债券也受到了不同的待遇,晚发行的天津政府债券就比早3个小时招标的辽宁政府债券的票面利率高出了3个基点至1.78%。

对于这3个基点的差别,市场人士认为,并不能用对不同发行主体有不同的信用利差要求来解释,认为天津政府偿债能力弱于辽宁政府的观点站不住脚。而两者规模规模相差不多,天津政府债券的26亿元只比辽宁政府债券少4亿元,因此流动性利差可能也不是症结所在。

“更多还是预期收益率的变化,”交易员称,因为上周六央行公布的3月份信贷新增规模爆出天量,市场担心经济复苏概率增加和速度加快,债市的投资机会也更加渺茫,必须通过更高的利率要求来弥补未来可能承担的风险。

而更为重要的是,前期地方政府债券发行利率过低以及上市后表现欠佳,使得后续问世的新债有了被动调整的压力。南京银行分析师黄艳红认为,事实上,市场对于起初几只在充裕资金追逐下而定出低利率的地方政府债券并不认可,“放在交易类账户要面临账面亏损,放在投资类账户又嫌收益太低”。

在新疆债上市首日即跌破面值、安徽债在沪深两市上市首日零成交之后,地方债的流动性问题被充分暴露,加之近两周金融债、国债等品种在一级发行市场的火爆局面不再,债市风向因此骤变。

不止地方债券,和它期限类似的国债、中期票据等中短期的债券品种在近几个交易日里也遭遇了大举抛售,昨日中票利率的抬升尤为明显。市场预期,最坏的情况还未到,有机构认为,3年期地方政府债券的票面利率涨至2%以上不无可能。本周三,山东政府30亿元债券的发行将面临重大考验。