|

一、高库存意味着中国经济尚难以全面复苏

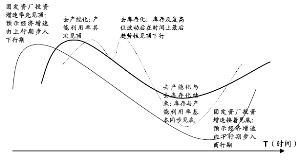

1、经济波动周期由衰退期向复苏期转化的逻辑分析

在经济波动周期由上行期向衰退初期的转化阶段,固定资产投资增速往往在时间上率先见顶下行,并预示着经济增速面临下行风险。在社会总供给明显大于总需求情形下,伴随存货同比的持续显著上升,企业开始选择减少产能利用率,意味着经济进入“去库存化”与“去产能化”阶段,经济衰退也由此进入深化期。值得注意的是,一般而言,在“去产能化”过程中,反映“去产能化”程度的指标即产能利用率持续下行趋势往往比较清晰,但在“去库存化”过程中,反映“去库存化”程度的指标即企业存货同比增速变化趋势往往更加复杂,即“去库存化”往往是一个反复的过程。其诱因在于“去库存化”过程中新建产能的达产及社会需求的不均匀变化,往往容易导致在“去库存化”的前期阶段存货同比增速反复在高位波动。这意味着产能利用率往往继固定资产投资增速在时间上其后见顶下行,而库存同比增速则往往在时间上最后见顶下行。

在经济波动周期由下行期向复苏初期的转化阶段,工业企业产能利用率与库存同比增幅“双反转上行”往往预示着经济即将步入经济复苏初期阶段。此后固定资产投资增速反转上行,则意味着经济已全面复苏,经济波动周期由此开始步入上行期(见附图)。

2、库存回补促使我国工业增加值与发电量增幅暂时改善

受2008年第四季度以来政府先后宣布实施4万亿元经济刺激计划与十大产业振兴规划等的刺激,我国固定资产投资增速近几个月基本持续维持在较高水平。而2月份我国发电量同比增幅与工业增加值等宏观经济指标的同步改善,意味着我国部分工业行业可能已由此前的“去库存化”进入库存回补阶段。

3、我国工业总体库存依然处在偏高水平

统计数据显示,2008年前11个月我国工业企业产成品库存累计同比增幅为25%。尽管我们暂时未知最近几个月库存同比增幅数据,但在近几个月库存回补情形下,基本可以判断目前我国工业企业库存同比增幅仍处在自1999年以来的历史次高水平。此外,从重点行业看,根据中国煤炭资源网公布的统计数据显示,自2008年10月份以来,我国港口煤炭库存、煤矿企业的煤炭库存等都开始大幅上升。另外,我国钢铁行业中的主要产品如板材、长材、罗纹钢等库存绝对量都普遍处在较高水平。

4、三大经济体“去库存化”与“降产能利用率”还将延续

1)三大经济体“去库存化”与“降产能利用率”仍处进行时

进入2008年第四季度以来,美国经济开始步入“去库存化”阶段,期间美国制造业产能利用率持续大幅下降。受此因素带动,近几个月美国制造业库存月度同比增幅回落至0.1%,显示美国经济“去库存化”已经取得一定效果。但与2001年前后时间段的那一轮经济调整的历史数据相比,目前美国制造业库存同比增幅的绝对值可能依然较高,美国经济“去库存化”仍将延续。在“去库存化”方面,目前日本的情形与美国基本类似。

从“产能利用率”角度看,美国制造业产能利用率较欧元区制造业产能利用率的下降幅度更显著。2007年9月份美国制造业产能利用率达79.7%,而至2009年2月份美国制造业产能利用率已下降至67.4%的水平;欧元区2008年第四季度制造业产能利用率约为81.6%,较2007年第二季度84.6%的水平下降了约3个百分点。

2)三大经济体固定资产投资增速表现普遍持续低迷

统计数据表明,自2007年第二季度起,全球三大经济体美国、欧元区与日本固定资产投资增速(或固定资本形成额增速)先后陆续下行。目前三大经济体固定资产投资增速趋势仍未见改善迹象,并普遍继续处于下滑态势中,这预示着全球三大经济体未来经济增速仍面临进一步下行风险。

3)三大经济体PMI指标与制造业新增订单等经济领先指标表现喜忧参半

统计数据显示,作为宏观经济的重要领先指标,美国、日本与欧元区的PMI指标今年1月份以来都陆续小幅回升,但是美国制造业与欧元区工业的新订单同比增幅最新值普遍继续疲软。美国制造业(除运输外)2008年12月份与2009年1月份新增订单同比增幅分别为-16.1%与-16.6%,明显差于上一轮经济调整时的最低点,即2002年1月份约-10.2%的水平;欧元区2008年12月份工业新增订单同比增幅约为-23.2%,同样明显低于上一轮经济调整时约-10%的最低值。

5、三大经济体“去库存化”与“降产能利用率”延续不利中国出口

作为中国商品出口的重要对象,美国与欧元区等发达经济体的进口增速与同期中国出口增速之间存在较显著的正相关。此外,从宏观经济领先指标看,受国际贸易互相传导等因素的影响,中国PMI指标值变化趋势与美国、欧元区等经济体对应的PMI指标值变化趋势之间也存在非常显著的正相关。因此,在美国、欧元区与日本等主要发达经济体“去库存化”与“降产能利用率”还将延续的预期下,我们预计全球主要发达经济体未来进口增速依然不容乐观,这无疑不利于中国出口增速下滑态势的改善。

6、我国经济年内面临“再去库存化”与“降产能利用率”压力

综合而言,鉴于下一阶段我国社会消费品零售总额增速与出口增速下滑态势依然难以获得有效改善,甚至面临进一步下行风险,而在上述两大需求(消费需求与出口需求)增速继续不乐观预期下,我国固定资产投资增速未来无疑也随时面临下行风险。因此,在我国经济总需求不乐观情形下,及考虑到目前我国工业库存总体依然偏高的现实,我们认为我国经济年内可能面临“再去库存化”与“降产能利用率”压力,我国宏观经济也由此难以实现全面复苏。

二、流动性充裕或趋紧永远都是相对的

1、M1/流通A股市值比值下行不利A股估值继续上行

毋庸置疑,在熊市周期中流动性改善对股票市场的阶段性运行趋势具有不可忽视的积极刺激作用。但值得关注的是,A股市场在经历了自2008年10月下旬以来的持续反弹行情之后,作为反映场外新增潜在可流入股票市场资金的重要指标,M1/流通A股市值之比自2008年11月份以来再度持续下行。截至2009年3月,M1/流通A股市值之比值仅为2.5倍,仅略高于该比值在2008年上半年期间的历史最低水平,并显著低于该比值在2008年10月份约4.2倍的水平。这表明尽管近阶段M1增速不断上行,我国流动性持续改善,但同期伴随股指不断反弹以及新增解禁股的不断解禁流通,未来新增的可能流入A股市场的潜在资金可能难以完全消化A股市场再次不断膨胀的流动市值。这对本轮估值提升性质的阶段性反弹行情显然不利,因此未来A股市场PE水平是否能够持续大幅提升值得怀疑。

2、第三季度起解禁股剧增可能再度引发A股供求关系失衡

统计数据显示,今年第三季度起A股市场新增解禁股流通量将急剧增加,其中7月份与10月份当月新增解禁股流通量分别多达1864亿股与3130亿股,分别相当于同期A股市场已流通股份总数约19.3%与23.4%。从全流通程度看,截至今年3月末,A股可流通股数量占全部A股股本总数量的比重约39.1%,而至今年7月末与10月末,A股可流通股数量占全部A股股本总数量的比重将分别为53.1%与72.2%。我们认为,在A股总体估值水平已不具备吸引力情形下,7月份起新增解禁股数量剧增这一因素很可能迫使投资者心态再度趋于谨慎,并可能引发A股市场供求关系再度失衡。

3、宏观经济总体低迷抑制货币乘数效应

历史数据表明,我国货币供应量M1增速与同期GDP增速之间并不存在显著相关关系,因此,尽管我们判断未来我国货币供应量M1增速将维持上行趋势,我国金融市场数据可能继续获得改善,但这并不意味着一定会对我国实体经济即GDP增速产生实质性改善效果。与之对应的是,鉴于我国GDP增速与货币乘数正相关关系显著,因此,我国GDP增速总体低迷态势反而可能导致货币乘数难以有效改善,并可能对未来我国金融市场数据指标进一步改善产生负面影响。

我们认为,在我国宏观经济增速下行周期结束的“拐点”预期未趋于明朗之前,我国制造业新增固定资产投资增速与房地产新增固定资产投资增速等皆很难获得实质性改善。因此,尽管政府正实施的4万亿元投资经济刺激计划使得现阶段我国城镇固定资产投资增速暂时仍处在高位水平,但鉴于未来非政府主导的在建工程项目可能减少,因此,未来我国社会固定资产投资增速依然不排除存在潜在回落风险,并成为拖累GDP增速的新增不利因素。

三、二季度A股市场面临“筑顶”风险

我们认为,在近几个月全球各主要经济体(包括中国)部分实体经济重要指标陆续出现一定幅度改善,尤其是全球各主要经济体金融市场数据普遍获得较显著改善,以及政策面继续偏暖背景下,尽管在二季度中期之前A股市场可能仍然具备惯性上涨的动能,甚至不排除上证综合指数存在上行至2800点一带的可能性,但在全球各主要经济体(包括中国)的实体经济“触底”时间预期欠明朗之前,及A股市场总体估指水平即将进入20倍以上的泡沫区间情形下,我们预计A股市场未来潜在向下回调风险将开始逐渐累积。

而随着时间的向前推移,以下几个潜在重要利空因素将可能成为改变A股市场运行趋势的“催化剂”。其一,上周公布的2009年第一季度宏观经济数据可能促使市场重新审视4万亿元经济刺激计划对我国宏观经济中长周期的实际影响与效果;其二,4月底A股公司2008年年报与2009年一季报披露工作落幕,市场将会对A股公司2009年全年业绩预期做出调整。鉴于A股公司2008年第四季度与2009年第一季度业绩同比大幅下滑已成定局,且2009年第二季度业绩同比负增长的可能性也较大,故在A股估值水平已开始进入泡沫区间情形下,投资者心态届时可能再度普遍趋于谨慎;其三,2009年第二季度起我国银行信贷增速将可能逐渐、甚至显著回落;其四,今年上半年之前创业板具体推出的时间可能明朗化,且7月份A股将迎来限售股解禁高峰,上述两项因素无疑可能对A股供求关系产生不可忽视的影响。

综合而言,我们认为二季度初期A股市场惯性上涨后由于宏观经济“触底”时间依然不明朗,以及市场估值水平已进入泡沫区间情形下,市场潜在向下回调风险将逐渐积聚,二季度A股市场将面临“筑顶”风险。

(执笔:张冬云)

| 未来三个月可能对A股市场运行趋势产生显著影响的因素 |

| 因素性质 | 主要因素 | 影响概要 |

| 宏观经济 | 第一季度宏观经济数据比预期乐观抑或悲观 | 难以超预期,为当前股市面临的重要不确定性之一 |

| 4万亿投资与十大行业振兴规划的效果 | 政策第一轮效应已基本体现,但不排除存在政策效应递减的可能性 |

| 是否会有第二套政府经济振兴方案 | 利好,取决于宏观经济下一阶段的运行强弱状况 |

| 2009年一季度及上半年业绩预期 | 在一季报公布之后市场会对2009年全年业绩预期做出相应调整 |

| 股市 | 降息预期?信贷政策的宽松程度如何 | 二季度信贷政策依旧宽松,但程度略逊于一季度 |

| 二季度可能推出的监管措施 | 短期对市场有冲击,但长期利好于市场建设 | |

| 发行制度改革是否会启动 | 核心问题:一是可流通股比例;二是新股限售期;三是发行定价。利空 | |

| 印花税是否会调低 | 利好,但不确定性大 | |

| 股市供求 | 创业板是否会在二季度推出 | 可能性大。利好创投概念,但可能会分流主板市场资金 |

| 二季度解禁股数量 | 二季度解禁量较一季度有所增加,A股可流通比例将首次突破40% | |

| 二季度新股发行是否启动 | 自2008年9月中旬以来新股一直停发,新股发行若启动为利空 |