|

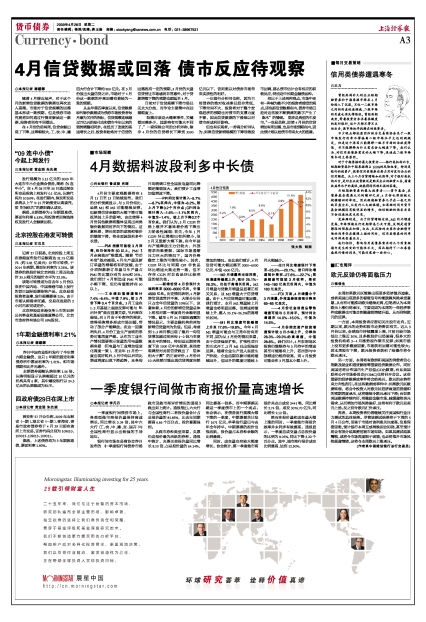

4月份主要宏观数据将在5月11日至13日陆续发布。我们的分析预测显示,与3月份相比,虽然M1和M2可能继续反弹,但新增信贷余额的大幅下降可能抵消其上升的影响,由此使得4月份其他数据将整体呈现出两类物价数据同时齐向下的情况。这意味着,增长前景的悲观和物价的继续下滑,将全面波段利多中长债。

——PMI指数可能较3月回落,但仍保持在50以上。PMI“4月走高效应”难重现。随着“节后补货”效应减弱,4月生产量及新订单量的增幅将有所放缓,由于分项指数新订单量与生产量占PMI的比重分别为30%和25%,我们预计4月制造业PMI可能小幅下降,但仍有望维持在50以上。

——工业增加值增速预计7.4%~8.4%,中值7.9%,较3月份下降0.4个百分点。3月工业在1、2月基础上强劲反弹可能与“年后补货”效应显著关联,节后库存偏低,而3月由于补库存的需求,使得采购增多形成市场回暖,带动了部分产能释放。在这一因素消失后,4月份工业生产面临的形势可能再度严峻。从作为工业生产情况重要指示变量的用电量数据来看(用电量与工业增加值变化高度一致),在去年12月份一度出现好转后,3月中旬以后同比增速再度出现下滑趋势,且各旬日均统调口径全国发电量同比降幅还微弱放大。我们预计工业增加值增速下降。

——PPI同比预计落入-5.7%~-6.7%区间内,中值为-6.2%,较上月下降0.2个百分点;CPI同比预计落入-1.6%~-1.1%区间内,中值为-1.4%,较上月下降0.2个百分点。我们认为,3月CGPI价格上涨并不意味着价格下降压力阶段性减弱:首先,今年1月CGPI环比降幅已有所缩小,但2月又重新大幅下跌,在今年国内产能释放压力仍较大、外部需求尚难提振、国际市场通缩压力巨大的情况下,国内价格稳定上涨的可能性较小。其次,CGPI环比与同期CPI非食品环比增速大致走势一致,但不存在CGPI对非食品环比较明显的领先性。

——新增信贷4月份预计大幅回落至3000~6000亿元,中值4500亿元。历史情况表明,4月新增信贷通常并不高,大部分年份只占全年信贷量的10%以下。这意味着,4月份的新增信贷量总体上将相对第一季度各月余额明显下降。截至4月24日媒体透露的情况显示,主要金融机构前两旬新增信贷量尚为负值。但是,考虑到2、3两月都出现了最后一旬信贷增加超过前两旬1-2倍乃至更高水平的情况,特别是近期将再度下达1000亿中央投资,其他宏观调控对此前信贷做出了“总体利大于弊”的正面评价,4月份后10天依然可能出现信贷再度突然增加的情况。由此我们预计,4月信贷可能大幅回落至3000~6000亿元,中值4500亿元。

——M2月增量将出现回落,但增速将继续上升,预计25.1%~26.3%,仍处于高增长区间。M2月增量与贷款月增量呈显著正相关关系,且M2增量大于信贷增量。由于4月信贷增量可能回落,我们预计,本月M2增量较上月增量也将明显回落,但增速将继续上升,落入25.1%~26.3%的高增长区间。

——M1同比增速可能继续上升至17.6%~19.6%。今年4月M1增量可能会与正常年份有所不同,因为从3月份的情况来看,由于信贷强劲扩张,扩张性项目的正式开工,3月M1已出现强劲反弹。随着企业生产进入实质生产阶段,企业活期存款可能将继续回升,但回升的幅度可能较上月大幅减少。

——出口同比增速预计下滑至-25.5%~-20.1%;进口同比增速预计落在-27.6%~-22.7%;贸易顺差可能较3月收窄,落在145~180亿美元区间内,中值为163亿美元。

——FDI方面,4月增量小于3月增量,外商直接投资预计降至65~85亿美元。

——4月份社会消费品零售增速可能与3月持平,预计同比增速在14.0%~15.0%,中值为14.5%。

——4月份固定资产投资增速预计较3月小幅上升,仍维持28.3%~29.3%的高增速,中值28.8%。我们估计,4月东部地区投资仍能维持与3月持平的增速甚至可能略有上升,若西部与中部增速仍维持较高,则4月投资可能会在3月基本小幅上升。