●从需求看,内需对工业增长的拉动作用正在逐步增强,3月份工业生产增速大幅回升到去年10月份8%以上的水平,在39个大类行业中,增速回升的比例达到90%,在31个省区市中,增速回升的比例超过70%;外部环境趋于稳定,3月份工业出口交货值同比下降13.9%,降幅比头两个月收窄3.2个百分点。虽然工业生产和外部需求仍会有所反复,但工业利润从谷底爬升的趋势已开始形成。

●由于价格下降最剧烈的时期已告一段落,3月份企业商品价格环比出现8个月以来的首次上升,企业存货跌价损失在去年四季度和今年一季度已得到大部分的消化,3月份工业生产也出现明显回升,预示着二季度工业利润环比将有较大幅度上升,只是由于PPI同比降幅仍在逐月扩大,利润同比仍将下降,但降幅将明显收窄。预计上半年工业利润同比下降27%,降幅比头两个月收窄10个百分点。预计二季度机械装备行业利润整体回升,回升力度较大的将是专用设备、交通运输设备、电气机械等行业。

受出口大幅下降和工业品、原材料价格同比降幅较大影响,今年前两个月,全国规模以上工业实现利润2191亿元,同比下降37.3%,是1999年以来同期最大降幅。

在39个工业大类行业中,27个行业利润下降。其中,石油和天然气开采业利润同比下降86.1%,钢铁行业由去年同期盈利255亿元转为净亏损7.7亿元,有色金属冶炼及压延加工业由同期盈利128亿元转为净亏损19.3亿元,电力行业利润下降77%,化工行业下降49.3%,电子行业下降96.3%,交通运输设备制造业下降40.4%,造纸业下降40.8%。

规模以上工业企业亏损面25.3%,同比上升3.1个百分点。亏损企业户数同比增长25.6%,其中,钢铁行业亏损企业增长51.9%,有色金属冶炼及压延加工业增长47.1%,电子行业增长41.7%,化工行业增长32.3%,通用设备制造业增长36.8%。

头两个月工业利润虽大幅下降,但可能也是最坏的时期,影响利润下降的主要因素正逐步向有利于盈利改善的方向发展,3月份以来工业产销增速、利润、产成品存货等多项指标明显好转,未来工业利润有望呈现探底回升的趋势。

一、工业利润有望探底回升

今年头两个月,工业企业利润大幅下降主要是受价格下降、生产增速持续走低和销售下降等因素影响。头两个月,工业品出厂价格同比下降3.9%,原材料、燃料、动力购进价格同比下降6.2%,产品价格和原材料价格大幅下降导致企业去库存过程中存货跌价损失巨大,大量企业处于亏损状态,企业亏损面明显上升,头两个月规模以上工业亏损企业户数同比增长25.6%;企业亏损面25.3%,同比上升3.1个百分点。头两个月,规模以上工业增加值同比仅增长3.8%,主营业务收入同比下降3.1%,是1992年有财务月报统计以来的首次下降。据测算,导致头两个月工业企业利润下降的主要因素中,价格下降因素占60%以上,销售下降和营业、管理、财务等三项费用刚性因素各占近20%。

初步判断,头两个月工业企业利润的降幅可能是未来较长时间的谷底。从环比趋势看,头两个月工业利润下降是去年四季度企业利润大幅下降的惯性延续,工业利润降幅虽大于去年四季度水平,但降幅小于去年11、12月份,显示降幅已有收窄迹象;钢铁、有色等行业虽整体亏损,但环比呈减亏态势,石油加工业、发电行业由亏转盈;影响工业利润下降最大的五个行业中,石油开采、钢铁、电子、有色金属冶炼及压延加工、化工,与同期相比共减少利润1367亿元,相当于整个工业净减少利润的105%,这五个强周期性行业的利润降幅或亏损都创了纪录,再继续走低的可能性已不大。从价格走势看,去年同期多数商品价格处于高位,价格同比水平下降较大,而年初以来大宗商品价格企稳回升的迹象较为明显,价格作为影响当前工业利润的主要因素,价格企稳有利于企业改善盈利状况。

从需求看,内需对工业增长的拉动作用正在逐步增强,3月份工业生产增速大幅回升到去年10月份8%以上的水平,在39个大类行业中,增速回升的比例达到90%,在31个省区市中,增速回升的比例超过70%;外部环境趋于稳定,3月份工业出口交货值同比下降13.9%,降幅比头两个月收窄3.2个百分点。虽然工业生产和外部需求仍会有所反复,但工业利润从谷底爬升的趋势已开始形成。

二、石油开采业利润大幅下降,石油加工业扭亏为盈

头两个月,石油和天然气开采业实现利润109亿元,同比下降86.1%,降幅超过了1998年和2002年同期降幅,利润总额急剧回退到2002年同期的水平,利润降幅之大、利润水平之低都创下了1993年国家理顺原油价格以来的新纪录。受需求下降影响,全国一季度原油产量同比下降1.6%,为20年来首次下降,降幅超过了1998年亚洲金融危机时期。头两个月国内原油出厂价格同比大幅下降53.1%,全行业因此减收956亿元,利润同比减少675亿元,这说明石油开采业利润的减少绝大部分原因是原油价格的下降。由于国际原油期货价格已基本于今年初见底,二季度石油开采业利润环比将呈上升态势,但同比仍将有较大幅度的下降。

随着原油价格的大幅回落,石油加工业从去年底开始环比大幅减亏,今年头两个月,原油加工及石油制品业由去年同期亏损226亿元转为盈利126亿元。成品油中受需求下降较大的主要是柴油,一季度柴油产量同比下降了7.1%,汽油产量则增长了7.5%,汽油价格同比涨幅也高于柴油,这样汽油增产和价格上涨的结构性因素使原油加工业能够获得更多的利润。特别是3月份汽油产量同比大幅增长了18%,3月下旬国家对汽柴油价格进行了不对称上调,预示着二季度原油加工业利润将继续大幅增长。

三、煤炭行业利润保持增长,电力行业利润继续下降

头两个月,煤炭开采和洗选业实现利润206亿元,同比增长15%,增幅虽不能和去年1-11月份的133.7%相比,但与多数行业利润大幅下降相比,已是难能可贵,这主要是由于在大宗商品中,煤炭几乎是仅有的价格同比仍继续上涨的品种,一季度国内原煤出厂价格同比上涨15.7%。受国内原煤刚性需求的支撑,原煤价格并未随原油价格暴跌,国内煤价已高于国际市场,导致电厂进口电煤的动力增强,一季度煤炭已由去年同期净出口转为净进口621万吨。当前煤炭供求形势总体较为宽松,直供电厂存煤保持较高水平,取暖用煤需求下降,煤炭价格稳中略降,预计上半年煤炭开采业利润增幅将有小幅回落。

头两个月,电力行业利润继续大幅下降,全行业实现利润16亿元,同比下降77%,但电力行业也出现了一些积极的变化。一是利润降幅比去年1-11月份收窄了7.1个百分点;二是去年11月、12月、今年1-2月、3月发电量同比分别下降9.6%、7.9%、3.7%、1.3%,降幅逐月收窄;三是部分子行业利润好转,其中,火电行业利润同比虽下降32.6%,但已扭转去年下半年以来大幅亏损并实现盈利13.4亿元,且降幅小于去年同期,水电行业由去年同期亏损0.1亿元转为盈利9.4亿元,核发电利润同比增长3.1倍,新能源发电增长1.9倍。电力供应业则由于成本上升和去年8月份以后电价不对称上调,由去年同期盈利56.4亿元转为净亏损24.6亿元,显示电力行业利润部分由供电向发电转移。

四、钢铁、有色金属全行业亏损

头两个月,钢铁行业由去年同期盈利255亿元转为净亏损7.7亿元,是十年来效益最差的时期。从环比看,头两个月钢铁行业亏损小于去年9-11月158亿元的水平,考虑到去年10、11、12月钢铁行业亏损逐月大幅放大的情况,头两个月的亏损是明显改善的;从生产情况看,去年10月、11月、12月钢产量同比分别下降17%、12.4%、10.5%,今年1-2月钢产量同比增长2.4%,钢产量降幅逐月收窄并转为小幅增长。

但钢铁行业亏损和生产降幅收窄并不意味着行业拐点的到来,因为一是去年四季度钢铁行业亏损甚巨有钢铁企业大幅计提存货跌价准备的因素,与今年头两个月的亏损不可比;二是头两个月钢产量同比小幅增长是在去年四季度钢铁行业大面积限产减产的情况下出现的,是低水平的回升,复产过快导致钢材社会库存不降反升,板材库存还创下近年来新高,钢材价格再度走低,宝钢已连续下调4、5月份钢材出厂价格,3月份全国钢产量同比又转为下降0.3%,继续呈全行业亏损状况,钢铁行业前景又蒙上一层阴霾;三是国家4万亿经济刺激计划对钢铁行业的拉动边际效应已不如1998年亚洲金融危机时期,那时全国钢产量的规模只有1亿吨左右,而目前已达5亿吨产量和6.6亿吨产能规模,行业滞重感日趋明显。

头两个月,铁合金冶炼业净亏损11.2亿元,亏损额比去年四季度进一步扩大,炼焦业净亏损8.6亿元,亏损情况比去年四季度未好转。一季度铁合金和焦炭产量同比分别下降7.1%和5.9%,比头两个月也未有改善,显示铁合金冶炼业和炼焦业情况比钢铁行业更糟。

头两个月,有色金属冶炼及压延加工业由去年同期盈利128亿元转为净亏损19.3亿元,有色金属矿采选业利润实现利润20亿元,同比下降53.8%。其中,铜、锌冶炼各亏损3亿元,铝冶炼亏损32亿元,金矿采选、金冶炼利润同比小幅增长。由于基本金属期货价格年初总体上处于谷底,头两个月基本金属行业利润仍很难看,但随着内需增加和国储收储力度的加大,基本金属期货价格3月份以后反弹强劲,二季度有色金属行业利润会有一个明显的回升。

五、化工行业利润降五成,建材行业利润小幅下降

头两个月,化工行业实现利润108亿元,同比下降49.3%。其中,无机化工原料(酸、碱)净亏损,有机化工原料利润同比下降83%,化肥利润下降86%,农药利润下降20.4%,合成材料利润下降23.7%。

化工产品价格去年四季度大幅下跌,目前处于低位筑底企稳状况,受需求萎缩影响,生产增速偏低,但3月份回升较快,3月份化工行业增加值同比由头两个月的0.1%回升到10%,高于整个工业的回升速度。化肥、农药等支农产品生产加快,一季度化肥、农药产量同比分别增长10.6%和12.1%,其中3月份增长17.4%和18%,但乙烯、烧碱、塑料原料仍明显下降,硫酸仅小幅增长。

相比钢铁、化工等行业,建材行业情况要好得多。头两个月,建材行业实现利润106亿元,同比仅小幅下降3.6%。去年四季度以来建材行业各月均未亏损,且盈利较为稳定均衡,国家4万亿经济刺激计划对建材行业拉动效应较大,一季度水泥产量同比增长10%以上,头两个月水泥行业实现利润12亿元,同比小幅下降4.3%,平板玻璃行业相对低迷,价格跌幅较大,头两个月行业亏损5亿元。砖瓦石材、陶瓷制品、耐火材料等行业利润仍实现增长1.2%-26%,石墨行业利润下降15.3%。

六、纺织业利润下降,化纤行业净亏损

头两个月,纺织业利润同比下降10.3%,纺织服装鞋帽制造业利润同比增长15.6%,化纤行业由去年同期盈利12亿元转为净亏损1.3亿元。去年8月份以来,国家多次上调部分纺织品、服装的出口退税率,缓解了出口企业的生存压力,但外需疲软的状况并未改变,头两个月纺织品、服装出口降幅加大,都在两位数以上,3月份全国规模以上工业出口交货值同比降幅由头两个月的17.1%收窄到13.9%,而纺织、服装、皮革出口交货值降幅反而加大,化纤行业降幅仍高达26.5%。

七、机械装备行业利润下降

头两个月,机械行业实现利润459亿元,同比下降24.3%,六大类机械行业利润全部下降,其中下降最大的是交通运输设备制造业,利润同比下降40.4%,金属制品业利润降幅最小,仅下降0.5%。

各地农机具购置补贴全面启动,农机生产增势强劲,效益好于其它子行业,3月份中型拖拉机、小型拖拉机产量分别增长30.7%和33.9%,农作物收获机械、场上作业机械分别增长50.5%和26.4%,头两个月农机行业利润同比增长21.5%,其中拖拉机制造业利润增长30.8%。船舶行业利润增幅回落较大,但同比仍录得6.4%的增长,一季度全国造船完工量636万载重吨,同比增长45.5%,但新承接船舶订单79万载重吨,下降94%。装备制造业振兴规划的实施,使工程机械、工业锅炉、采矿设备、机床、起重机等产销形势好转,小排量优惠政策和汽车(摩托车)下乡政策带动汽车产销回升,但头两个月效益仍较差。头两个月,汽车制造业利润同比下降51.6%,工程机械行业利润下降43.9%,机床行业利润下降52%。

预计二季度机械装备行业利润整体回升,回升力度较大的将是专用设备、交通运输设备、电气机械等行业。

八、电子行业利润降九成,医药行业利润稳定增长

头两个月,通信设备、计算机及其他电子设备制造业实现利润不到7亿元,同比大幅下降96.3%。电子行业利润出现如此大幅度的下降主要受外需冲击,电子行业出口率(出口交货值占销售产值比重)高达68%,出口依存度居各大工业行业之首,出口交货值占规模以上工业36%,头两个月电子行业出口交货值同比下降19%,工业增加值下降9.4%,都创下有统计以来的降幅记录。

分行业看,通信交换设备全行业亏损,移动通信及终端设备利润下降18.8%,电子计算机制造业利润下降60.3%,电子器件全行业亏损,电子元件制造业利润下降92.9%,家用视听设备制造业利润下降29.4%。

电子行业出口和生产大幅下降的势头3月份出现明显回暖,3月份电子行业出口交货值同比下降10.1%,降幅比头两个月收窄8.9个百分点;工业增加值由头两个月下降9.4%转为增长1.2%,出口和生产的回升力度均大于整个工业,预计二季度电子行业利润环比将大幅上升。

医药行业受惠医改和刚性需求,在全球金融危机的冲击下表现出超强的稳定性,一季度医药行业增加值同比增长14.7%,是14个工业部门中增速最快的行业。头两个月,医药行业利润同比增长19.9%,是利润增长最稳定的少数行业之一。在医药子行业中,中成药又明显好于化学原药,头两个月化学药品原药产量同比下降14.3%,中成药产量则增长12.8%。头两个月,化学药品原药行业利润同比小幅增长6.9%,而中药饮片加工业利润同比大幅增长了80.3%。

预计上半年七大行业

利润明显回升

由于价格下降最剧烈的时期已告一段落,3月份企业商品价格环比出现8个月以来的首次上升,企业存货跌价损失在去年四季度和今年一季度已得到大部分的消化,3月份工业生产也出现明显回升,预示着二季度工业利润环比将有较大幅度上升,只是由于PPI同比降幅仍在逐月扩大,利润同比仍将下降,但降幅将明显收窄。预计上半年工业利润同比下降27%,降幅比头两个月收窄10个百分点。

预计上半年利润明显回升的行业:

有色金属冶炼及压延加工业由亏转盈。

石油加工业利润继续大幅上升。

专用设备制造业利润由下降转为增长。

电子行业利润环比大幅上升。

交通运输设备制造业利润降幅明显收窄。

橡胶制品业利润由大幅下降转为增长。

化纤行业由亏转盈。

预计上半年利润继续增长的行业:

煤炭开采和洗选业利润增长13%。

医药制造业利润增长15%。

预计上半年利润继续下降的行业:

钢铁行业继续亏损或微利。

石油开采业利润下降70%-80%。

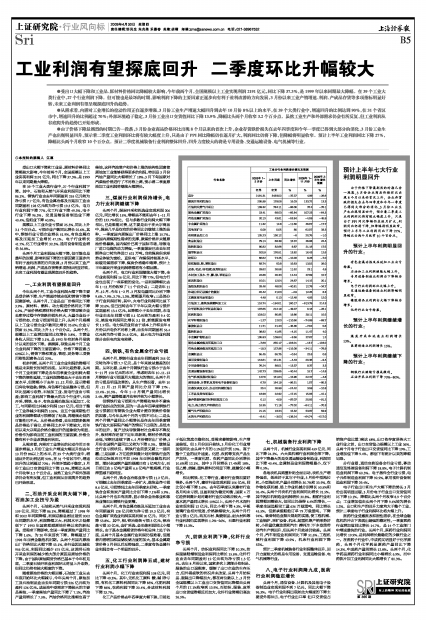

| 行业名称 | 工业分行业利润增长情况及预测 |

| 2009年1-2月份 | 上年同期 | 同比增长 | 2008年1-11月份 | 2009年上半年增长预测 |

| 亿元 | 亿元 | % | % | % |

| 总计 | 2191.31 | 3493.02 | -37.27 | 4.89 | -26.6 |

| 煤炭开采和洗选业 | 205.99 | 179.08 | 15.03 | 133.72 | 13.3 |

| 石油和天然气开采业 | 109.32 | 784.11 | -86.06 | 37.2 | -76.1 |

| 黑色金属矿采选业 | 23.41 | 68.53 | -65.84 | 107.23 | -64.3 |

| 有色金属矿采选业 | 20.13 | 43.61 | -53.84 | -4.09 | -45.9 |

| 非金属矿采选业 | 11.32 | 12.8 | -11.56 | 46.07 | -17.7 |

| 其他采矿业 | 0.09 | 0.05 | 80 | 62.07 | 33.3 |

| 农副食品加工业 | 125.23 | 136.12 | -8 | 20.75 | -1.0 |

| 食品制造业 | 79.14 | 68.39 | 15.72 | 26.88 | 22.4 |

| 饮料制造业 | 90.82 | 82.66 | 9.87 | 21.16 | 17.5 |

| 烟草制品业 | 200.9 | 176.51 | 13.82 | 16.43 | 12.6 |

| 纺织业 | 66.62 | 74.25 | -10.28 | 9.28 | -7.0 |

| 纺织服装、鞋、帽制造业 | 58.74 | 50.8 | 15.63 | 13.02 | 26.0 |

| 皮革、毛皮、羽毛(绒)及其制品业 | 29.62 | 26.56 | 11.52 | 23.1 | 4.9 |

| 木材加工及木、竹、藤、棕、草制品业 | 22.86 | 20.33 | 12.44 | 27.69 | 15.7 |

| 家具制造业 | 15.01 | 12.04 | 24.67 | 14.15 | 20.1 |

| 造纸及纸制品业 | 28.46 | 48.08 | -40.81 | 12.78 | -34.7 |

| 印刷业和记录媒介的复制 | 20.42 | 21.03 | -2.9 | 12.25 | 8.3 |

| 文教体育用品制造业 | 4.49 | 5.13 | -12.48 | 4.93 | 12.0 |

| 石油加工、炼焦及核燃料加工业 | 116.74 | -194.01 | 160.17 | -613.79 | 214.3 |

| 化学原料及化学制品制造业 | 107.65 | 212.19 | -49.27 | 0.16 | -28.1 |

| 医药制造业 | 103.02 | 85.95 | 19.86 | 29.11 | 15.5 |

| 化学纤维制造业 | -1.27 | 12.03 | -110.56 | -74.89 | -69.7 |

| 橡胶制品业 | 11.71 | 21.43 | -45.36 | -7.02 | 5.6 |

| 塑料制品业 | 39.92 | 41.65 | -4.15 | 11.47 | 4.0 |

| 非金属矿物制品业 | 105.93 | 109.84 | -3.56 | 27.67 | 1.2 |

| 黑色金属冶炼及压延加工业 | -7.69 | 255.17 | -103.01 | -13.7 | -103.0 |

| 有色金属冶炼及压延加工业 | -19.3 | 127.96 | -115.08 | -34.11 | -78.9 |

| 金属制品业 | 55.45 | 55.75 | -0.54 | 22.6 | 0.6 |

| 通用设备制造业 | 144.61 | 151.31 | -4.43 | 20.36 | -9.4 |

| 专用设备制造业 | 76.24 | 88.01 | -13.37 | 9.37 | 3.3 |

| 交通运输设备制造业 | 142.73 | 239.65 | -40.44 | 15.7 | -14.8 |

| 电气机械及器材制造业 | 127.6 | 151.84 | -15.96 | 22.47 | -4.8 |

| 通信设备、计算机及其他电子设备制造业 | 6.79 | 184.19 | -96.31 | 1.07 | -85.3 |

| 仪器仪表及文化、办公用机械制造业 | 20.4 | 26.99 | -24.42 | 3.59 | -10.8 |

| 工艺品及其他制造业 | 18.99 | 22.92 | -17.15 | 15.83 | -15.1 |

| 废弃资源和废旧材料回收加工业 | 0.12 | 4.09 | -97.07 | 20.55 | -91.2 |

| 电力、热力的生产和供应业 | 16.35 | 71.16 | -77.02 | -84.11 | -70.3 |

| 燃气生产和供应业 | 21.15 | 18.34 | 15.32 | 53.97 | 59.9 |

| 水的生产和供应业 | -8.41 | -3.53 | -138.24 | -64.74 | -517.0 |