|

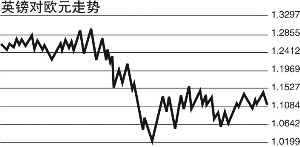

5月7日,好于预期的美国净增非农就业人数数据公布后,美元大跌,非美货币大涨,其中欧元领涨1.94%,重现久违了的强势。经此大涨,欧元在非美货币中显露出一马当先的态势,从而欧元兑英镑再次蓄积走强的力量,可望在未来再次向前期高点运行,甚至有挑战平价的欲望。

欧元兑英镑再次走强,是经过前期约半年来的力量蓄积,终于克服了压制欧元兑英镑走强的利率和货币政策面、经济基本面等方面的障碍而得到的。

首先欧元对比英镑,在利率上已经具备了优势。5月7日的欧洲央行会议以后,形势发生了根本的变化。现在英镑的基准利率是0.50%,欧元的基准利率是1.00%,尽管欧元的利率仍然比英镑高,但是现在欧洲央行中以韦伯为代表的强硬派占据上风,坚决反对将利率降低至1.00%以下,因此1.00%的利率水平可能就是欧洲央行减息的终点。在欧洲央行和英国央行都结束了减息周期的条件下,欧元相对于英镑更高的基准利率,会对欧元更为有利。因此以5月7日为界限,前期利率因素对英镑比对欧元有利,而现在对欧元比对英镑更为有利。至此欧元相对于英镑具备了扎实的优势。

与利率因素相关联,在欧元区和英国的货币政策对比中,欧元也开始具有优势。在5月7日,英格兰银行(英国央行)和欧洲央行同时举行政策会议。但是二者在量化宽松的货币政策上,选择了不同的做法。英国央行除了决定将利率维持在0.5%不变外,更主要的是英格兰银行决定采用扩大货币发行量的方式刺激经济复苏,央行将加印钞票,购买国债和公司债券。连同3月份英国央行已经决定的750亿的量化宽松的规模,现在英国量化宽松的货币政策的规模已经有1250亿英镑之巨。而欧洲央行在5月7日的会议上,除了决定小幅降息25个基点以外,仅仅决定购买600亿欧元的公司债券,量化规模仅有英国的42%。由于量化宽松的货币政策虽然有利于刺激经济,但是因为该政策实际上就是向市场中注入流动性,所以对于货币的汇率是有负面影响的。因此,规模更小的量化宽松的货币政策相对于欧元更有利,欧元兑英镑从中得益。

目前,全球经济出现复苏苗头,资金风险偏好重新旺盛,国际原油等大宗商品价格反弹走高,这些因素对于非美货币有利,而欧元比英镑从中受益更大。前期全球金融海啸和经济危机爆发以来,由于资金的避险情绪高涨,风险偏好情绪曾经极度低落,资金选择美元以求避险,欧元曾经领跌除了日元和瑞朗以外的非美货币。因此物极必反,现在全球经济出现复苏的苗头,全球主要股票市场指数纷纷见反弹以来的高点,资金的风险偏好重新高涨,欧元在反弹中重新领涨非美货币,欧元兑英镑面临上涨的动力。

几年来,欧元的走势与国际原油期货价格的走势呈密切的正相关。其中的逻辑关系是因为国际原油期货价格直接影响欧元区的调和物价指数(HICP),而欧元区的利率是直接盯着调和物价指数的,所以欧元的基准利率与国际原油期货价格具有密切的关系。相比于欧元的基准利率与国际原油价格的密切关系,英镑的基准利率与国际原油价格的联系就疏远一些,因为英镑的基准利率更多的是盯着英国的房屋价格。所以目前国际原油期货价格从40美元的底部已经反弹接近59美元,对于欧元的汇率的支持作用更大,欧元兑英镑因此也会从国际原油期货价格的反弹上升中获利。

当然,欧元挑战英镑特别是挑战平价水平的过程不会一蹴而就,因为欧元领先于英镑的一些因素不会长期的固定不变。但是从中长期的角度来看,欧元具备了逐步挑战英镑的实力。