|

一、指数化行情将启动

1、驱动力犹存:政策红利超预期

经济复苏的判断已被越来越多的人所接受,二季度经济环比、同比回升是大概率事件。

政策红利甚至微微超出了我们的乐观预期,4月底国务院调整现行固定资产投资项目资本金比例的决定进一步加强了投资者信心。虽然我们对政策红利一直乐观,但是我们在对扩大投资需求相关的政策,估计的相对保守,而政府此次的确是“把困难和风险看得重一些,把政策举措准备得充分一些”。信贷门槛降低有助于提升整个经济的杠杆度,有助于吸引民间资本和外资参与经济复苏的进程,将很大程度缓解地方投资项目资金缺口。后续政策红利仍可能着力于刺激消费、产业振兴、区域振兴。

流动性的可持续性是投资者担忧较多的因素。央行一季度货币政策执行报告的态度很坚决——“下一阶段如果国际金融危机继续深化,则信贷仍需要一定力度的增长”,“产能过剩及需求不足构成下一阶段价格下行的主要压力”——央行认为近期的主要问题是保经济增长和防通货紧缩,因此,货币政策不可能突然转向,流动性充裕状态将持续。

2、估值仍有提升空间:3000点未必是顶

以我们自上而下的盈利预测和市场历史估值中枢看,二季度3000点未必是顶!考虑市场的高点,要清楚分析市场的估值水平。

首先,趋势上看,下阶段行情的提升依然表现为估值中枢的提升。因为政策红利、流动性充裕、宏观数据改善都是有助于提升资本市场估值水平的。

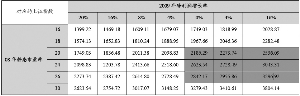

其次,估值的风险程度取决于微观经济体的业绩。我们对2009年全年上市公司业绩增速预测为4.4%,虽然比很多研究机构(负两位数增长)乐观,但仍可能偏低。因为我们自上而下模型中,对于三项费用率上升两个百分点的假设可能过高。这是根据上世纪90年代企业收入增速下降10%时,费用率约上升两个百分点而给出的。但已发布的2008年年报显示,收入增速下降9%,费用率仅上升0.19个百分点。2009年一季报可作为我们预测的验证。以可比公司计算,2009年一季报上市公司净利润总和2138亿元,较2008年年报环比上升387%。而我们的预测意味着2009年一季度占全年业绩23%,实际上这个数字偏高。以2007年、2006年看,一季度占全年业绩的比例分别只有20%和17%,因此我们全年的盈利预测是偏保守的。

第三,股市估值水平受当期全社会无风险收益率的影响。当前10年期国债收益率约3.16%,A股市盈率的倒数约4.36%,两者相差1.23个百分点,仍比历史均值略高。若以一年期定存利率2.25%作为无风险收益率,则其倒数为44.4。与实业资本的回报率(以非金融类上市公司2008年ROA3.26%为代表)相比,A股的估值也有吸引力。

3、到达3000点以上的路径:中大盘股估值提升

目前A股估值最大的问题是结构性不健康。沪深股市全体小盘股整体PE高达92倍,而中大盘股估值尚在历史均值及中值以下,特别是银行股多在10倍左右。我们认为,在流动性充裕背景下,随着宏观经济改善和政策红利推进,下个阶段,中大盘股的估值有望向均值回归,表现为估值提升。因此,下一阶段的行情将表现为中大盘指数上涨的指数化行情。

4、海外倒逼:再加一把火

近期港股加速上涨,A-H股溢价指数大幅收窄。H股价格可能倒逼A股,特别是溢价率较小的银行、保险类股。

二、投资策略:中大盘股估值提升,小盘股主题轮换

行情主线:中大盘股估值提升+周期性行业配置。我们继续推荐金融(银行、证券、保险)、可选消费(房地产、商业贸易、餐饮旅游、高端食品饮料)、资源类(煤炭)。

沿着经济复苏、政策红利的逻辑,我们依然偏好周期性行业。我们认为,2009年A股市场处于经济复苏的前期,周期性行业的机会将反复出现。正如美国上世纪70年代的V型反弹,周期性投资品、可选消费品在反弹的两个阶段表现都好于其它行业。

结合行业估值,上述推荐的行业的估值也有提升空间。需要说明的是,我们的K线图(见下图)显示的估值比上文提到的数据略低,原因在于我们兴业股票池主要覆盖了规模中等及以上、质地较好的公司。

关于主题投资和小盘股,我们继续看好区域振兴(上海本地股、海西经济区、深圳本地股、海南、北部湾等)、新能源等与中国经济增长及转型息息相关的机会。

在这些主题投资中,投资者往往偏好弹性较好的小盘股,但是目前小盘股已经积累了较大的估值风险,加上政策性驱动机会时点难以把握,因此,建议在把握主题投资机会时选择成长性较为确定、具有安全边际的组合。

(执笔:李彦霖、张忆东)