申银万国

峨眉山A(000888)公司一季度客流量同比增长近三成,但收入增长仅19%,主要因打折措施引起。未来景区索道提价可能性大,预计2009年下半年金顶索道将提价40元,提价将提升2009-2010年EPS约0.11元和0.24元。目前该股仍在上升通道中运行,缩量创新高显示筹码锁定性良好,可参与。

威孚高科(000581)公司是中国汽车发动机燃油喷射系统最大的生产厂商,重卡市场份额超过50%,高端轻卡A型和I号泵份额分别为均过四成。公司与德国博世合资建立汽车柴油系统公司,国III新排放标准的实施将带来发展机遇。该股短线在调整到30日均线后恢复中期上升趋势,5日均线处可吸纳。

洪城股份(600566)公司主营业务为特种阀门生产,国家西气东输和南水北调工程提供100多亿元阀门市场机会。而且该公司还是国内唯一能生产大型核电站阀门的企业,政府投资数百亿实施多项科技重大专项政策成为其催化剂。该股呈加速上升趋势,5日均线附近可参与。

策略:市场在创新高后陷入技术调整,热点轮转结构分化。近日借消息面催化产生机会的个股不少,建议将题材与基本面相结合,淡化短期波动,寻找中期有增长潜力的品种。消费主题下的旅游、汽车以及新能源政策下的核电设备股可重点关注。

森洋投资

中信证券(600030)作为国内规模最大的证券公司之一,其在相关网点布局、品牌、服务以及相关资源等方面都具有明显优势。由于未来融资融券、股指期货、创投业务等金融创新品种的推出具有良好预期,公司发展前景非常广阔。近期该股调整非常充分,且技术指标逐渐趋强,短期有望挑战前期高点。

浙江阳光(600261)公司是国家大型节能电光源制造企业,是我国节能灯及配套灯具行业的龙头企业,是全国最大的节能灯生产出口基地。另外公司作为国家级唯一的电光源企业技术中心,产品技术开发和储备国内领先。近期国家对节能减排安排一系列的政策支持和优惠措施,公司将从中受益。近期该股震荡整理,有突破迹象。

顺鑫农业(000860)公司围绕大农业概念,以农产品加工为主体,物流、配送为平台,做强做大主业,打造集生产、加工、物流、销售为一体的农产品加工产业链。另外,公司所属的牛栏山酒厂近年来也发展良好,成为我国247个驻外机构的特供酒。该股为多家实力机构重仓持有,建议逢低积极关注。

策略:本周市场在2600点左右徘徊震荡,成交量萎缩,显示市场在寻找下一步运行方向。在接下来的一段时间里,市场或许会面临一些阶段性调整。操作上注意个股和板块轮换节奏,对升幅较大的个股可适当减持。

证券通

大秦铁路(601006)公司正在经历由非周期性公司向周期性公司的转变,未来经营状况将随宏观经济活动呈现出较为明显的周期波动,而运量的粘性作用使得大秦线的分流风险并不严峻。因此,中金公司维持推荐投资评级不变。短期股价刺激因素是煤电谈判结束以及宏观经济复苏所带来的煤炭运量的复苏。

远望谷(002161)虽然公司与张家界人民政府签署的仅为框架协议,但至少在旅游景点的RFID电子门票上公司会有实际收益。随着股权激励的实施,公司的凝聚力大为增强。鉴于铁路行业稳定的高速增长,以及RFID的应用逐渐在其它领域得到广泛认可,预计2009-2011年EPS为0.75、0.97和1.27元,联合证券维持增持评级。

金发科技(600143)公司目前的新材料开发卓有成效:高温尼龙、完全可降解塑料下游试用情况较好;2008年收购的东方特塑的管道防腐材料有望形成新的盈利增长点;溯源材料与碳纤维也正在持续研发之中。随着经济复苏,公司将具备销售订单增加、毛利率提高以及估值提高的三重弹性,业绩大幅增长概率很大,国信证券维持推荐评级。

策略:近期政府各项具体经济刺激政策密集出台,央行银监会肯定近期货币信贷较快增长,政策面继续偏暖。目前市场资金流动性充裕,大盘技术上的震荡整理有利于做空动能的释放,银河证券认为后市大盘震荡上行趋势继续维持。

九鼎德盛

南海发展(600323)公司是区域水务龙头,公司的供水业务集中在佛山市南海区,当地市场占有率为65%。一季报披露,本期新进社保108及社保110组合,持仓合计 826万股。目前从周K线上看,该股反复横盘强势震荡已久,有望继续向上拓展空间,建议关注。

太钢不锈(000825)公司拥有不锈钢、冷轧硅钢、热轧碳卷、火车轮轴钢、合金模具钢、军工钢六大主导产品,已成为全球产能最大、工艺技术装备最先进的不锈钢生产企业。一季报披露,前十大流通股股东中8家基金合计持有22407万股,占流通股比例为9.79%,基金增持较为明显。目前该股正处在蓄势上破年线过程中,建议逢盘中宽幅震荡时关注。

中信证券(600030)公司是中国证监会核准的第一批综合类证券公司之一,2004年10月成为首批创新试点券商,同时也是第一批获监管机构批准设立境外机构的券商。截至2008年中期末,公司总资产2333.44亿元,比上年末增长23.04%,成为国内资本规模最大的证券公司,领先优势进一步加大。该股目前仍处在阶段性低位区域运行,有望反复震荡盘升。

策略:近期权重股成为市场的风向标,只要权重股群体能保持良性互动,市场强势反弹格局有望延续。操作上,对蓄势充分的个股以逢低埋伏波段参与为主,而参与强势股一定要注意快进快出。

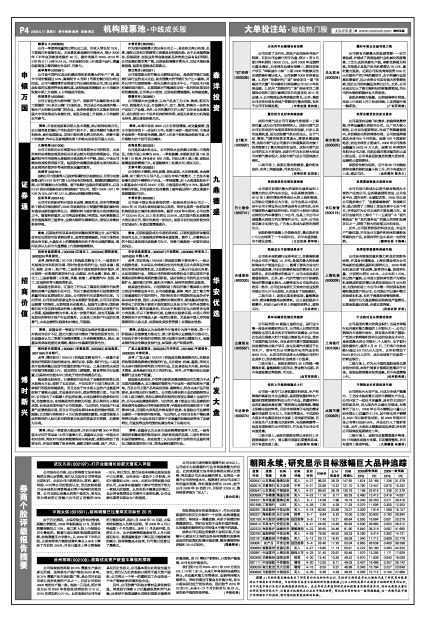

招商价值 招商价值股票池:(000059)辽通化工、(600348)国阳新能、(600325)华发股份。点评:招商价值(161709)的选股思路有三个,一是受益于充裕流动性和经济改善,同时估值合理的行业,包括金融(银行、保险、证券)、地产等;二是受益于通胀预期和经济复苏、供应面临一定瓶颈的周期性行业,如煤炭、有色金属(黄金、铜)、化工;三是新能源(太阳能、风能、核能)、新能源汽车、创投、军工、区域经济等主题投资机会。

就其重仓股来说,辽通化工作为兵工集团利用海外石油资源和完善产业链的石化平台,而兵工集团的海外石油资源和贸易量可保证其原油供应,因此,公司转型石化前景相对乐观。与此同时,公司现有的尿素业务也有规模扩张趋势,公司目前面临业绩腾飞的契机,近期明显有买盘涌入,短线可以期待;国阳新能目前不仅仅拥有煤炭价格上涨预期,而且还拥有未来资产注入预期,短线题材较为丰富,有进一步涨升契机,故也可跟踪;华发股份则得益于地产行业的复苏,以及珠三角地产行业的乐观景气,未来业绩增长趋势相对确定,可跟踪。

策略:该基金在一季度过于注重实体经济和基本面状况,对流动性估计不足,因此大部分时间维持了较低的股票仓位。目前该基金认为二季度市场维持震荡上升走势概率较大,因此,该基金将采取适度进攻策略,维持中性偏高的股票仓位。

华安优选 华安优选股票池:(600097)开创国际、(600089)特变电工、(601628)中国人寿。

点评:华安优选(160408)的选股思路主要有两个,一是从大趋势角度,比如说从全球流动性充沛角度关注大宗商品价格变化所带来的投资机会,比如煤炭行业。二是从行业成长角度,比如说保险行业,寿险公司的结构性投资机会主要出现在升息周期前期和降息周期的最后阶段。届时保险公司的利差空间逐渐扩大,盈利能力好转,盈利水平提升,结构性投资机会显现。

就其重仓股来说,开创国际是上海远洋旗下最具核心竞争力的远洋捕捞业务平台,公司在船数量、规格、吨位、加工能力等方面遥遥领先于国内同行,同时相对美日等国际同业竞争对手具有成本优势。因此,未来业绩相对确定增长,渐成基金的新宠;特变电工的优势主要在于股权重估以及其主导产品符合国家电网的特高压、高压发展走向,而且由于我国目前电力投资向电网方向发展,所以下游需求旺盛,业绩成长趋势乐观;中国人寿的优势则在于有可能进入新一轮增长周期,尤其是中国人寿凭借着深厚的人脉关系,在获取优质投资资源上有着独到优势。

策略:该基金认为本轮弹升行情将分为两个阶段,第一个阶段是以估值修复为推动力,第二阶段将以业绩提升为推动力。目前处于两个阶段的交替期,预计短期市场将以震荡为主。该基金看好流动性释放受益行业,如保险、地产和煤炭等。

博时新兴 博时新兴股票池:(600881)亚泰集团、(600383)金地集团、(601169)北京银行。

点评:博时新兴(160510)的选股思路有四个,一是基于宏观向好预期和充裕的流动性,看好证券、保险、银行行业;二是受益于政策刺激以及货币泛滥的房地产行业;三是为防范未来货币泛滥导致通胀上行,适当增加上游能源、粮食等相关行业配置;四是相对估值水平已经处于低位的消费品行业。

就其重仓股来说,亚泰集团目前形成了金融股权投资以及水泥两大主业,取得了长足进步。不仅仅在于日前江海证券、吉林银行的股权相继获批,而且还在于对水泥主业的产业链延伸取得了着极大成就,尤其是在石灰石、煤炭等资源方面。与此同时,公司加大了对混凝土的业务拓展,未来业绩增长趋势相对乐观,估值略低企;金地集团的优势较为明显,即以深圳为主辐射全国,有形成全国性地产公司的趋势。与此同时,目前地产行业景气前景渐趋乐观,而且公司也拥有深圳本地股的题材预期,可跟踪;北京银行则得益于4万亿投资规模的膨胀,有望凭借地方政府较佳的人脉关系而获得更为优质的贷款项目资源,前景较为乐观。

策略:经过一季度的大幅反弹,目前市场沪深300平均估值水平回升至动态18倍市盈率左右。该基金认为这一估值水平相对合理,同时对市场走势继续保持乐观态度,故较快增加了股票仓位,并及时调整了组合结构,超配非银行金融、地产、汽车。

广发大盘 广发大盘股票池:(600226)升华拜克、(601666)平煤股份、(600030)中信证券。

点评:广发大盘(162707)的选股思路是顺势而为,依照政府政策思路选择确定较强的行业,关注建材、机械、基建。同时关注未来中国经济转型的方向性行业,比如具备技术升级、具有技术壁垒,或者是新兴技术方向的行业。另外,对节能环保以及新能源行业也给予配置。

就其重仓股来说,升华拜克新的发展战略拟定位为致力于成为国内规模最大、实力最强的兽药生产企业和一流的农药生产基地。而且公司主要产品均具有低毒、高效特点,符合未来产业升级要求,具有很大的市场潜力。公司做大兽农药主业的战略转型从方向上是正确的,坚持从原料药向制剂化转变从策略上也是可行的,公司未来发展值得期待。与此同时,旗下锆业公司以及参股的青岛易邦有望给公司带来新的惊喜;平煤股份的优势则在于下游需求旺盛,且国际大宗商品价格有涨升趋势,有望给公司业绩增长提供一个较佳的外围环境。与此同时,公司本身也有产能拓展等增长优势;中信证券则主要在于交易量的持续活跃带来了业绩增长,而直投等业务范围的拓展也带来了乐观空间。

策略:该基金认为未来市场走势需要看两个方面,一是各国经济刺激政策的效用如何,经济是否真的见底,二是世界印钞机是否继续转动。故在投资上认为应依循于实际的企业盈利情况、国家政策扶持方向,寻找业绩回暖的行业。