|

货币供应量的变化不仅决定着股市长期的趋势,而且可以作为研判市场走势的优秀指标。比如,上证指数从诞生以来,就一直运行在上升速率约为16.5%的主升通道中,而这一速率和同期货币供应量的增速是一致的。市场也普遍认为,货币供应量的增加是股市上涨的直接推动力。

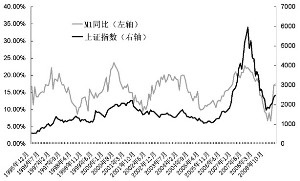

历史数据表明,狭义货币供应量M1的同比增速对我国股市影响最直接,相关性最强,而且其拐点常提前于股市。我国的M1以企业活期存款为主,同时包括流通中的货币,代表了经济中最活跃的货币成分。当经济活动向好时,企业存款中的活期存款占比增加,M1同比增速上升,而作为经济晴雨表的股市也将趋于上行。

自从1998年以来,M1同比增速和股市就不仅表现出非常强的相关性,而且还对股市的拐点常提前几个月作出预警。比如,2001年6月上证指数2245点见顶之前,M1同比增速在2001年3月已经提前见顶;2005年6月上证指数跌破1000点见底,M1同比增速在2005年3月就已经见底;2007年10月,上证指数冲高6124点后形成顶部,而M1同比增速在8月已然见顶。

另外,利用M1同比增速作为判断市场运行的指标还有两大优点。第一,其波动具有较强的周期性特征。从1996年M1同比增速有详细月度数据以来,其周期性高点分别为1997年1月、2000年6月、2004年4月和2007年8月,而周期性低点则出现在1998年6月、2002年1月、2005年4月、2008年11月,3-4年的周期性特征非常明显。由于M1同比增速的周期性是由宏观经济的周期性决定的,利用这一规律可以对M1增速的顶点和底部时间做出大致的预判。第二,其高点和低点的数值有规律可循。1996年以后,M1同比增速的高点一般在20%-25%,而低点则低于10%。当M1同比增速超过20%后,投资者就应当警惕其出现顶点的可能性,同样,当增速低于10%时,投资者也可关注其是否有见底的迹象。

M1同比增速的周期性和数量性特征结合起来互为印证,可以帮助投资者大大提高判断的准确性,因而对股市的操作也产生积极的指引作用。