|

一、A股市场与商业周期的定位

A股市场短期走势与短期商业周期的变化有较为密切的联系,我们认为目前A股市场及短期商业周期所处的位置及未来演变的可能为:

·当前A股与经济的先行指标(主要是投资和信贷)已经出现了明显回升,但与此同时,GDP、工业生产等指标仍较为低迷,真实的经济增长仍处于较低水平;

·未来投资和信贷趋于下行,工业生产将出现一定的滞后复苏,但A股市场已经隐含了对二到三季度经济恢复的预期,因此工业生产复苏是预期的印证过程;

·短期A股应当是处于下图中阴影右侧的部分,较为充分的反映了未来一段时间经济恢复的预期,估值水平不易提高过快,我们认为目前市场的乐观预期相对于基本面情况已经阶段性超前;

·如展望更长的一段时间,A股再度上涨的动力取决于新的需求拉动,从目前看外需与房地产的变化比较关键。

二、A股1998年的经验借鉴

中国经济上一轮典型的商业周期出现在1998年,与目前有较多的相似之处,可以作为借鉴。A股市场在1998年后主要有三轮行情:1998年上半年的上涨,1998年6月-1999年5月的调整,1999年5月之后的一轮牛市行情。

·1998年上半年的上涨:A股市场提前于经济见底回升,投资是主要的先行指标。此时GDP、工业生产、出口、通胀都处于寻底过程中,不过企业利润增速在年初见底;

·1998年6月-1999年5月的调整:GDP、工业生产回升,投资依然保持快速增长,但股市持续整理。企业利润同比增速逐级抬升,但全年依然为负值;

·1999年5月的牛市行情:GDP、工业生产震荡上行、外需持续扩张,企业利润增速出现较高增长不断上台阶。同期还有政策驱动、海外市场网络股泡沫驱动。

不过1998年与当前也存在不小的差异:当时A股市场规模小代表性不强,投资理念不完善,受政策影响较大,对实体经济的反映可能存在一些偏差。另外,当前的信贷环境要明显好于1998年,当前投资增速要快于1998年,不过当前的国际环境要差于1998年(1998年时美国经济尚可)。

不过从商业周期变化与股票市场表现的关系看,我们认为1998年的经验有借鉴之处。即A股市场率先反映复苏预期,逆周期的投资是主要先行指标;之后经济同步指标转好是预期的兑现,不构成对A股的推动;A股的再度上涨取决于新的需求拉动,1998年时主要靠外需。

三、美国商业周期复苏时的股市经验

我们考察了美国经济在经历周期性下滑后复苏时其股票市场的表现,主要选取了经济大幅下滑后的复苏时间段:1975-1976,1980-1981,1982-1983,1991-1992,2001-200年。

·股票市场见底具有领先性,往往在经济最差的时候触底。如在通胀的最高点股市已经开始酝酿反弹,要领先于实体经济指标。在经济数据方面,美国PCE(个人消费支出)和M2指标要领先于工业生产;

·股市触底反弹的主升段一般伴随着PCE和M2的触底回升,以及与此同时持续回落的通胀,工业生产更为滞后才会出现回升走势;

·股市反弹见顶主要参考的指标是:PCE和M2增速见顶,通胀从持续下滑开始趋于平稳或略有反弹。而工业生产这时一般还会延续升势,体现出滞后特征。

从美国复苏周期的股市经验看,在经济从衰退走向复苏过程中,经济回升、通胀下降意味着股票市场会获得较好的表现;对市场上涨后拐点的出现,我们认为应当着重观察先行指标见顶和通胀回升信号。

美国本轮反弹的宏观背景是:M2处于高位,经济指标大致见底、通胀压力继续减缓。我们认为美国PCE更可能是低位小幅反弹走势,M2开始有所回落,通胀潜在压力正在孕育。从这些角度并对比历史规律看,我们倾向于当前美国股市属于20%-30%级别的反弹。

四、投资策略:关注估值的洼地

1、结构性估值特征明显

从结构上看,A股体现出明显的结构估值较高的特征。我们统计了目前上市公司的股价,已经有73%的公司股价超越了上轮牛市在3000点时的水平,有15%的公司股价已经超越了6000点时的水平。可见这轮反弹中结构上的差异很剧烈。

从PE估值也可以看出,整体市场目前2009年PE估值为22x,但剔除银行后为27x,进一步剔除石油石化等少数大市值公司后PE估值为30x。因此目前A股市场真实的估值要来得更高,平均PE30x可能更加合理的反映了大部分行业的估值特征;而在PB上,行业分布更均衡一些,剔除较低的银行后大部分行业的平均PB估值在3x以上。

由于我们判断2009年盈利增长可能落在区间[0,17%],中值在10%。当前市场已隐含了盈利增长上限的预期,并同时赋予了乐观估值。当前3xPB的定价需要潜在的ROE水平在12.5%以上,而目前市场预测的剔除银行石化后行业的ROE仅为10%。因此,我们认为,目前市场估值在乐观预期基础上已经进行了充分反映。

2、海外反弹为短期A股营造较好外部环境

从去年10月以来,A股领先于其它海外市场率先反弹。海外股市基本上在2009年2月底才开始触底回升,其中新兴市场的反弹较为猛烈,近期快速上涨,发达经济体股市表现略有滞后。海外市场这种滞后反弹给A股带来了相对较好的外围环境,香港股市近期持续反弹持续拉低了AH股的溢价,给A股带来的一定支撑。

市场预期依然较为乐观,充裕的流动性与开始上升的通胀预期使得A股市场达到并超出了我们前期判断的合理估值区间的上限,但也使我们更加关注商业周期演变与A股市场之间的关系。目前A股市场估值水平已经包含了回暖经济数据的预期,甚至出现了明显的结构性泡沫。考虑到下半年流动性充裕程度将有所减弱,我们认为需要提升对于A股市场的风险意识。

3、关注估值的洼地

在大的配置方向上,我们依然建议配置最上游的资源品和最下游的消费服务。我们对于滞胀特征的判断正在得到印证,因此在滞胀场景下最上游和最下游能体现出相对优势。

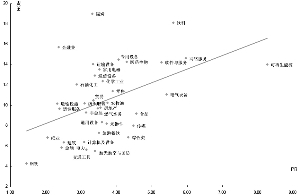

而从增长角度看,我们认为当前市场已经较为充分的反映了未来一段时间的增长预期。但在乐观情绪驱动下,市场可能表现出不断填补相对估值洼地的特征。而从估值角度来看,银行、钢铁、造纸、白酒等行业是目前的相对估值洼地(见下图)。

(执笔:徐炜、陈东)