IPO重启预期带动互换利率曲线上行

2009年06月09日 来源:上海证券报 作者:⊙中信银行 官佳莹

|

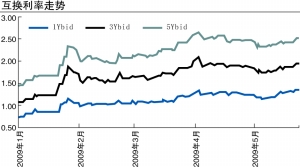

5月份互换交投较4月清谈,当月名义本金总成交额为226.85亿元,较上月下滑144.48亿元。各基准成交占比方面,基于FR007的占比继续下降,SHIBOR为基准占比则继续上行。5月,FR007为基准互换名义成交量为117.75亿元,占比为52%,下行9个百分点;SHIBOR为基准互换成交占比增至46%,其中SHIBOR3M占比为19%,上行6个百分点。成交久期趋于缩短,1年期及以下,1-3年(含),3-5年(含)成交占比分别为60%,29%,11%。

5月份,银行间市场资金面维持了宽裕态势,互换各基准利率基本维持了窄幅整理走势。FR007和SHIBORO/N分别在0.95%和0.81%附近波动,月均值与上月近持平。月初互换曲线延续了4月下旬以来的整理走势,月中随着现券利率的下行调整,互换各关键期限成交利率下行了10-12bp,月末因IPO重启事宜互换成交利率上行了6-10bp。因回购利率波幅加大的影响,6月2日互换曲线出现了一定幅度的上行。目前,FR007为基准互换1-3-5年期分别成交在1.39%,1.97%,2.56%附近。

中长期内互换基准利率上行的态势已经比较明确。首先,随着“四万亿”经济刺激计划的实施和外围经济体自由落体式下滑的结束,经济运行呈现止跌企稳态势,未来有望逐步相好(当然复苏过程不会一帆风顺)。后期,随着猪肉价格的企稳、基期因素的收窄,CPI同比增速有望在三季度末逐步转正。因此,货币政策的微调是个时间问题。其次,新股发行扰动。

目前,1年期互换利率已经升至资金成本上限,具有一定的防御性。月内,若证监会没有安排新股申购,互换曲线有望维持整理走势;否则,曲线将震荡上行,曲线有所平坦化。