|

一、新股中签率分析

1、中签率下限测算

在新的IPO制度引导下,新股网上申购将向中小散户倾斜,这很可能会使得网上有效申购户数适度增加,而户均申购数量减少。加上有“单一账户网上申购股数不得超过1%。”的原则托底,网上申购的中签率应较原先上升,且以“1/(网上有效申购户数×0.001) ”为下限值。我们假定在IPO重启初期,网上有效申购户数范围在40-160万户间,则中签率下限范围在0.06%-0.25%间。

2、申购中签率可能呈现“前高后低”趋势

2006年以来的新股中签率随IPO的推行时段呈现“前高后低”趋势,且网上申购中签率普遍低于网下配售中签率。由于制度变革,以往申购新股的无风险套利空间很有可能在此次IPO重启之后大幅压缩,并引致申购资金在初期选择暂时退而观望,从而使得IPO初期的中签率显得相对较高;而在IPO推行一段时间后,如果申购新股的收益能够满足申购者的预期,则随着申购资金从二级市场逐步流入,中签率可能逐步走低。

3、历史中签率分布统计

从历史中签率分布来看,沪市网上申购中签率明显要高于深市网上申购中签率,差不多是后者的5倍。沪市网上申购中签率有80%概率落于[0.2736%,2.3041%]之间,中值为0.64%;而深市有80%概率落于[0.0374%,0.4109%]之间,中值为0.1203%。

沪市网下申购中签率同样明显要高于深市网下申购中签率,多是后者的2倍多。沪市网上申购中签率有80%概率落于[0.5375%,2.89%]之间,中值为1.5%;而深市有80%概率落于[0.2806%,1.2654%]之间,中值为0.5314%。

二、新股首日涨幅分析

1、IPO启动初期的新股上市首日涨幅相对稳定

从2006年以来发行新股经验来看,在IPO启动初期上市的股票,首日涨幅和上市运行一段时间后的累计涨幅没有显著差别。但在IPO启动后期上市的股票,首日涨幅明显要高于上市一段时间后的累计涨幅。这一方面仍然说明参与申购新股的收益率受市场趋势变化影响较大,另一方面则说明随着IPO数量的逐步增多,参与新股申购的投资者越来越倾向于短期交易而非长期持股,而施行IPO的企业对投资者的吸引力也逐步减弱。因此,依靠申购新股“套利”的资金在IPO启动初期获利的可能性相对更高。

2、新股首日涨幅受大盘走势影响较大

自2006年以来,投资者参与新股申购的收益率随市场趋势变化明显——在大盘涨幅较高的月份发行的新股,上市后首日涨幅也越高;而在大盘低迷的月份发行的新股,上市后的首日涨幅相对低一些。如以2006年以来各月上市的新股为参考对象,这些新股上市首日涨幅的月均值与上市当月沪深300指数的点位相关度为79%。

3、“打新”收益率将受制于新股上市首日涨幅

从新股上市首日的涨幅分布来看,在深市上市的新股首日涨幅普遍高于在沪市上市的新股——沪市新股首日涨幅有80%概率落于[22%,185%],中值为69%;而深市新股首日涨幅有80%概率落于[52%,293%],中值为122%。但由于“完善询价和申购报价约束机制”是此次IPO制度改革的重中之重,我们预期此次IPO重启后,新股上市后的首日涨幅不大可能再重现昔日的“辉煌”战绩。

三、改制后的IPO申购收益率估计

1、申购收益率取决于中签率和股票上市后的涨幅

申购收益率无疑是吸引申购资金的最重要指标。从近几年新股申购的首日涨幅情况来看,在以往的IPO案例中,有多达87%的新股上市首日涨幅超过了50%,其中有三分之一的新股首日涨幅在50%-100%之间,有80%的新股上市首日涨幅在39%-288%之间。

但此次新股发行制度改革措施无疑会直接影响申购参与者的“打新”收益率,如“网下网上申购方式只能择其一”、“网上单个账户申购上限为1%。”等措施都将通过改变原有的申购资金配售格局来影响新股申购收益水平。假定“打新”者均在新股上市首日即卖出,则申购新股收益率=新股上市首日涨幅×中签率,申购收益率与中签率及新股首日涨幅均成正比。

2、IPO申购收益率估计

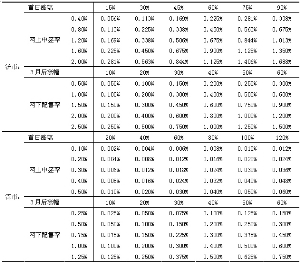

综合以上分析,我们假定沪市新股上市首日涨幅在[15%,90%]区间,三个月后回落到[10%,60%]区间;深市新股上市首日涨幅在[20%,120%]区间,三个月后回落到[10%,60%]区间。中签率方面,我们假定沪市新股网上申购中签率在[0.4%,2.0%]区间,网下配售中签率在[0.5%,2.5%]区间,深市新股网上申购中签率在[0.1%,0.5%]区间,网下配售中签率在[0.25%,1.25%]区间。根据上述中签率的估计值,对于规模为800万元的资金而言,新股申购的单只股票收益率对应如下表。另外,分析结果所示,沪市新股申购收益率普遍高于深市。

(执笔:陈薇)