|

近期,国内期胶呈现出一种滞涨抗跌的交易态势,特别是步入6月份以来,多空双方在投入重兵力资金争夺的情况下,价格鲜有剧烈的变化,以15500元/吨为中轴双方互有得失。周三,多空双方更是在暗中角力之中加大了合约的轮换,天胶11月合约大幅度增仓26000手以上,该合约的对垒持仓达到了10万手以上,尽管9月合约开始逐步向远月11月合约进行转换,但其持仓水平仍是高居不下,维持在8万手左右。在15000元价位之上表现出如此走势,凸显了多空双方对后市预期的剧烈分歧。

大背景方面,金融风暴之后,经济形势喜忧参半,在上半年政府救市及政策干预的情况下,一些资本效应开始显现,比如通货膨胀和经济展望向好的预期下,投资者风险偏好继续回升。但是,令人担忧的是,内外经济形势的不明朗让中国的外商直接投资不断波动。商务部日前公布,5月份实际吸引外商直接投资为63.79亿美元,较上年同期下降17.8%,但降幅小于4月份的22.51%,FDI连续8个月同比负增长。但中国的经济刺激政策显然开始由外向型导向转向内需型拉动,因而政策的转向似将为大宗商品市场需求提供有效支撑。

笔者认为,天胶强势反弹走势进程仍未结束。滞涨更多的是等待新的利多刺激的出现。与2004年背景相同的是,当时国际主产区的联合限产提价促使了牛市的形成,而国际橡胶协会成员国泰国、印尼和马来西亚继3月份指定2009年干预政策以来,本月底将完成今年出口削减配额的59%。这是继一季度天胶出口比去年同期减少27万吨后,继续削减出口量14.4万吨。另一主产国印度,由于国内外存在严重的价格倒挂,因而近期出口量也严重下滑,但这反映出一个事实:即生产者拒绝降价。

但与此矛盾的是,以国内主销区青岛为例,5月进口保税天然橡胶库存环比大增33%,近1.5万吨,而库存增加部分主要来自标胶;烟片胶库存略有减少,天然橡胶库存有向6万吨靠拢的趋势;合成橡胶、复合胶库存也增加。对于这种库存滞压严重的现象,欧美的经济仍在复苏之中,消费需求有一个启动的过程是主要问题所在,对于国内出口为主的轮胎行业,下半年将有希望发生改。

多头显然不是寄希望于供需数字的多寡,更多的是在于突发消息及金融属性的发挥。有迹象显示,未来厄尔尼诺现象将进一步影响天然橡胶的产量,现在马来西亚和泰国的部分产区受到了较大的影响,每公顷产量或将从1.5吨减少到1.3吨。未来几周将对马来西亚、印尼和泰国带来干旱和洪涝等天气。而天然橡胶期货的金融属性在很大程度上因原油而生,国际油价上行幅度已经超过100%,世界上最大石油出口国沙特阿拉伯日前警告说,除非其他石油生产国与沙特阿拉伯王国一起向扩大石油产能项目投入足够的资金,否则的话,油价在今后的3年里完全有可能再次暴涨到去年创下的历史最高纪录以上。市场的不确定因素是多头发动台阶式攻击的主要借口。

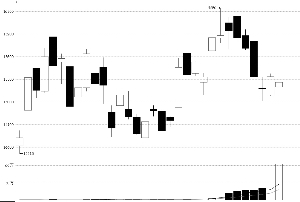

从沪胶期货持仓水平和交投热情上看,目前的规模远远超过了春节之后3月份的橡胶需求旺季期的水平。假如说当时是立足于对需求的启动与开割价值定位的分歧的话,那么当前的对垒则是对6月之后,供给的增加的不稳定性与需求的不确定性的分歧。技术形态上,笔者认为,周一期胶价格基本调整到位,周二低开探底回升走势是一种初步确认行为,昨日的再度先抑后扬则带有较大的杀多诱空色彩,K线组合的策略显示出了多头可能处于承前启后的转换期。