|

⊙上海证券 陈志斌

经国务院批准,自2009年7月1日起,对部分产品的出口关税(包括暂定关税和特别关税)进行调整,其中,涉及化肥方面的是:

1、取消部分化肥及化肥原料的特别出口关税,主要包括黄磷、磷矿石、合成氨、磷酸、氯化铵、重过磷酸钙、二元复合肥等,共计27项产品。同时,对黄磷继续征收20%的出口关税,对其他磷、磷矿石继续征收10%-35%的出口暂定关税,对合成氨、磷酸、氯化铵、重过磷酸钙、二元复合肥等化肥产品(包括工业用化肥)统一征收10%的出口暂定关税。

2、调整尿素、磷酸一铵、磷酸二铵等3项化肥产品征收出口关税的淡、旺季时段,将尿素的淡季出口税率适用时间延长一个月,磷酸一铵、二铵的淡季出口税率适用时间延长一个半月。

我们认为,本次出口关税调整,既有扩大出口的内在考虑,更重要的是让整个行业由上半年的平淡迅速转换到景气状态。既可以在旺季保证国内需求得到满足,又可以在淡季促进企业出口,改善经营状况,将对化肥行业构成长期利好。

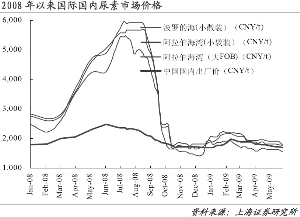

尿素市场有望摆脱低迷

国际市场:尿素价格略显疲软,小颗粒散装尿素波罗的海地区为224-230美元,较上周跌8美元,尤日内231美元,阿拉伯海湾地区261美元。全球主要贸易港口成交量维持低水平。

国内市场:价格相应小幅下调至1680元/吨,下跌30元。从市场的销售表现来看,经销商是有意清库,价格没有大幅上调的意愿。观望气氛较浓

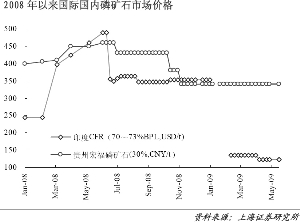

磷铵市场走向平稳

1)磷矿石国内外价格平稳,国际市场OCP出口印度的磷矿石CFR价格继续保持123美元/吨;国内市场磷矿石(30%)价格仍然在340元/吨。

统计资料显示,今年5月份中国磷矿石总产量为5,65万吨(折30%),与4月份相比增长了5.07%,比2008年同期增长了8.0%。1-5月份,中国累计生产磷矿石2204万吨(折30%),比2008年同期增长了0.8%。

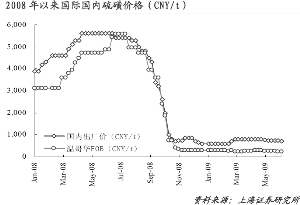

2)温哥华硫磺FOB价格仍然维持在33美元,于上周持平;国内硫磺市场价也维持700元人民币价格水平。

由于国内硫磺库存已近200万吨,同时市场预计三季度海运价格会继续攀升,因此,国内进口商希望下半年硫磺进口价格下降,而中东方面涨价意愿强烈,未来价格走势值得关注。我们判断硫磺价格可能微幅上调至36美元/吨左右。

3)国内黄磷(净磷)出厂价维持10800元/吨。上周据称欧盟和美国准备在世界贸易组织(WTO)范围内采取联合行动来解决中国限制原材料出口的问题,这其中包括黄磷,受此影响,目前个别厂商报价已调高了300元/吨。

4)磷酸价格回落。目前国内85%工业磷酸跌落至3600元。

5)国际市场:本周波罗的海磷酸二铵价格为293美元/吨,比上周提高15美元,一铵价格为315美元/吨,上涨32美元。主要原因是前期限产效果显现,同时国际海运价格回暖所导致。

国内市场:价格平稳,随着出口关税下调预期的增强,国内价格有望回暖。

继续看好有磷矿资源优势、热法制酸、成本不受硫酸影响、产品出口不受特别关税影响的云天化、兴发集团、澄星股份。

盐湖钾肥下半年景气复苏

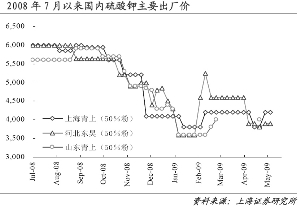

硫酸钾:硫酸钾市场与上周无变化,硫酸钾的价格相对稳定,市场上进口硫酸钾的报价在3800元左右,国产硫酸钾的价格在3400-3500元左右工厂开工率仍然跟以前一样,没有生产的企业仍然没有开车计划。

氯化钾:盐湖钾肥将氯化钾出厂价继续维持在3250元/吨左右,近期发运情况正常,目前国内市场60%国产钾的价格在3000元左右,略有上涨。

目前印度国内氯化钾库存基本见底,最多还有40万吨,这个数量就是正常情况下一个月的需求量。5月印度氯化钾销售总量257,274吨,6月1日库存214,809吨,5月到货总量220,227吨。

加拿大PotashCorp公司近日宣布由于需求疲软,2009年钾肥产量还要缩减80万吨。这样,截至目前公司2009年限产总量达到470万吨,而从2008年8月开始累计的话,总量为550万吨。

国际标准氯化钾(大颗粒)现货价格稳定:FOB:加拿大700-720美元;俄罗斯715-720美元;CFR:巴西750-765美元,东南亚725-745美元,较上周价格持平。

一周国际海运费:加拿大至中国26美元,较上周上涨2美元。波罗的海至中国46美元,较上周上涨3美元。