|

●投资策略:风格转向大盘股;超配处于估值洼地的金融、交通运输、建筑建材和采掘业;关注通胀、低碳经济与世博主题的阶段性机会。

●十大价值股:中国平安、中信证券、招商银行、万科、金融街、现代投资、华新水泥、中国神华、泸州老窖、双鹤药业;十大主题股:冠农股份、国电南瑞、荣信股份、思源电气、金风科技、东方电气、中国宝安、锦江股份、百联股份、豫园商城。

⊙湘财证券研究所

一、震荡向上格局难改

股市的驱动力有二:盈利提升和估值倍数提升。前者取决于宏观经济,后者取决于资金供求和投资者信心。宏观经济触底回升、流动性持续扩张、投资者信心恢复、估值处于合理区间,共同支撑下半年A股市场继续震荡走高格局。

1、宏观经济触底回升

2009年一季度GDP增速为6.1%,降至有史以来的最低水平。随着先行指标PMI连续三个月回升至荣衰线50以上,固定资产投资增速和贷款增速进一步攀升,预计二季度起GDP增速将逐季回升,至2010年一季度达到10%左右。由于上市公司净利润增速与GDP增速步调基本一致,可以预期,随着宏观经济复苏,上市公司的盈利状况也将有明显改善。

2、流动性持续扩张

2008年四季度央行货币政策转向宽松,货币供应增速大幅回升,M2增速创出1996年以来新高,M1增速回升超过10个百分点。从流动性周期分析,我们认为本轮扩张周期的持续时间约18个月,M1增速将达到25%附近,当前处于扩张初期。

1996-2008年,中国货币供应(M1)呈现四个明显的扩张周期。我们认为,由于2005年人民币汇改后大量热钱涌入国内,押注人民币升值,使得央行货币供应被动扩张。而从未来一年看,人民币对美元虽有升值潜力,但空间并不大,不太可能重现2005-2007年的局面,因此本轮扩张期与2005-2007年相仿的可能性较小。按前三个扩张周期推算,本轮扩张期的持续时间在18个月左右。

A股市场周期与流动性周期呈现显著的正相关,二者趋势基本吻合,表明由流动性变化引发的估值变动是股市波动的决定性因素,流动性扩张对股市形成支撑。

3、投资者信心恢复

1)居民投资意愿上升

A股市场上,大部分股票持有者还是个人投资者。居民直接入市或通过购买基金、投资连结保险、集合理财产品、信托产品间接入市,储蓄搬家是牛市中资金推动的引擎。2007年个人投资者持有A股流通市值占比是51.29%,基金只占25.68%。考虑到个人投资者持有基金份额超过80%,实际上个人投资者直接或间接持有的流通市值在70%以上。

居民证券投资意愿与股市财富效应紧密相关。随着A股市场反复走高,居民投资意愿逐步上升,更多储蓄资金流入股市,增量资金入市与股市上涨形成正反馈。新增A股开户数回升、基金销售回暖印证了这一点。

央行城镇储户问卷调查结果显示,居民投资意愿自2008年四季度起连续三个季度回升。2009年二季度央行将股票基金投资与其它投资合并统计投资意愿,该数据为37.9,较一季度上升5个百分点。我们据此估算二季度证券投资意愿为18.8,与2006年底的18.5相近,仅次于泡沫高涨的2007年3月-2008年3月。

2)分析师信心回升

代表分析师信心的指标——上市公司盈利一致预期趋于稳定。前5个月分析师对沪深300成份股2009、2010年盈利一致预期不断下调,平均每个月下调4%,但5月中旬以后盈利预期基本持平。我们认为这是一个积极信号,表明卖方分析师信心提升,并有可能通过卖方分析师的推介提振投资者信心。

4、整理估值合理局部泡沫显现

1)整体估值合理

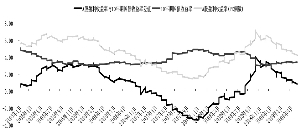

多种估值方法表明,A股市场整体估值处于合理区域。A股盈利收益率(PE)与10年期国债收益率差值自2008年11月大幅收窄,6月12日差值为0.83,但仍高于2005年以来的均值0.69(见图一);全部A股市盈率、市净率较2005年以来均值低8%-15%,沪深300市盈率、市净率较2005年以来均值低16%-17%。相对而言,沪深300估值偏低;AH溢价指数反映两地上市的公司其A股相对H股的加权平均溢价幅度。6月12日该指数为124,低于最近一年的均值134。从AH溢价指数看,当前A股市场估值亦处于合理水平。

2)局部泡沫显现

在23个申万一级行业中,PB高于历史均值10%以上的行业有8个,PE高于历史均值10%以上的行业有7个,两项指标均高出10%的行业有三个,这表明局部泡沫已经显现。

二、主要风险因素

1、中期风险来自经济二次探底

尽管经济复苏可期,但是否V型反转并不确定,2010年出现二次探底的可能性仍然存在,而股市也可能提前反应。

1)正面因素

政府不遗余力保增长。国务院总理温家宝6月12日到14日在湖南考察时发表讲话,强调:我们要坚定不移的全面实施积极的财政政策和适度宽松的货币政策,贯彻落实应对国际金融危机的一揽子计划,并根据形势变化不断丰富和完善。

尽管经济增长的持续性还有待观察,但近期房市、车市的复苏透露出内需启动的一丝曙光。如果美欧经济体能在2009年下半年至2010年上半年复苏,2010年中国出口回升将弥补投资回落的缺口,GDP出现弱V型反转。

2)负面因素

中国经济自2007年四季度进入下行周期,从过去30年历史看,下行周期最短三年(1978-1981),最长六年(1984-1990,1993-1999)。1998-1999年亚洲金融危机时期,中国经济经历二次探底。GDP增速反弹三个季度后连续三个季度回落,于1999年四季度真正触底。本轮次贷危机中美欧经济遭受重创,而中国的出口依存度较1998-1999年大幅提升,经济复苏难度远超亚洲金融危机时期。尤为重要的是,中美模式(CHINAMERICA),即中国生产、美国消费的共荣模式破灭。在去杠杆化进程中,美国不可能回到21世纪初期过度信用消费状态,中国产能过剩矛盾凸显,从而抑制私人投资。

通胀隐忧显现。在全球流动性扩张推动下,大宗商品价格大幅反弹,其中原油较去年底的低点上涨一倍有余。如果大宗商品维持当前价格,2009四季度至2010年一季度PPI指数将大幅攀升,全球央行或将被迫收缩流动性以抑制通货膨胀,阻碍实体经济复苏。

2、短期技术调整压力增大

前期高点往往成为股指上涨的重要阻力,如1999年“5·19”行情高点1756点成为2001-2005熊市多次反弹的强阻力,并引发2005-2007年大牛市的首次调整。上证综指3000点附近也有可能成为本轮反弹行情的重要阻力。

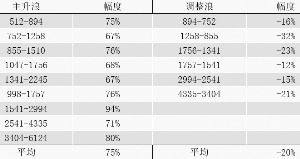

1996年以来的9个牛市主升浪升幅为67%至94%,平均升幅75%;6个牛市调整浪调整幅度为12%至32%,平均回调20%。自2008年10月1664点以来,上证综指最大涨幅达到70%,从统计概率来说,近期回调压力显著增大(见图二)。

三、投资策略

总体而言,下半年A股市场宏观、资金环境仍比较宽松,经济刺激政策仍将不断出台,投资者信心回升,A股市场仍将保持震荡上升格局。建议投资者关注以下投资方向:

1、风格转向大盘股

2005年以来,大盘/小盘风格轮动周期大致在3-7个月。从2008年底以来,小盘指数已经连续7个月跑赢大盘指数,从概率上来说下半年大盘股表现将明显强于小盘股。

2、估值洼地

在流动性充裕背景下,估值洼地将被逐步填平,可超配金融、交通运输、建筑建材和采掘业。

3、主题投资

通胀收益板块:超配受益于资产价格复苏的金融、房地产、采掘行业,有色金属估值偏高不建议超配;

低碳经济:重点关注在新能源、节能减排、智能电网方面已经实现产业化的龙头公司,包括天威保变(太阳能)、金风科技(风能)、东方电气(水电、风能、核能)、中国宝安(新能源电池)、置信电气(节能减排)、荣信股份(节能减排、智能电网)、国电南瑞(智能电网)、思源电气(智能电网);

上海世博概念:依循奥运板块的炒作逻辑,重点关注旅游、商业的龙头公司,如锦江酒店、百联股份、豫园商城。

4、重点推荐

十大价值股:中国平安、中信证券、招商银行、万科A、金融街、现代投资、华新水泥、中国神华、泸州老窖、双鹤药业;

十大主题股:冠农股份、国电南瑞、荣信股份、思源电气、金风科技、东方电气、中国宝安、锦江股份、百联股份、豫园商城。