|

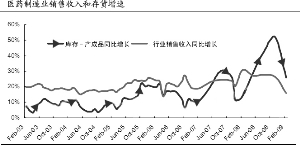

1、2008年中期后行业存货增速明显增长,到2009年2月,消化库存还在持续,但最坏时候已过去

2、预计2009年三至四季度左右盈利达最低点,重点品种中VE价格将率先反弹

3、战略配置专科处方药和医药商业龙头,关注大宗原料药趋势性机会和特定事件催化契机

2009年一季度,收入同比增长4.28%,净利润同比增长26.07%,行业2008年和2009年一季度的毛利率同比都有所提高。促使上市公司利润增速大于收入增速的直接利好包括医药企业大面积获得高新技术企业认证、享受税收优惠、企业管理能力进一步增强等。更重要的是,从下半年看,随着医改政策的有效推进及药企去库存化的基本结束,由于经济复苏的预期日渐明朗及一季度医药行业出现明显向好迹象,行业经历了去年年底今年年初最坏的时刻后有望迎来较好的发展期。

消化库存在持续 下半年业绩增长明确

2008年中期以后行业存货增速出现明显增长,子行业中,化学原料药、化学制剂和生物制品行业去库存化最明显。化学原料药行业主要由于需求下滑,从行业历史利润率平均水平判断,预计2009年三至四季度左右盈利达最低点,二级市场走势一般会提前半年反应,重点品种中VE价格将率先反弹。

结合政策面的积极变化以及受益于去库存化进度的加快,2009年1至5月,医药行业保持了稳定增长,销售收入同比增长18.07%,在各行业对比中名列第3;利润总额同比增长16.83%,在各行业增速对比中名列第6,体现出持续增长的成长性特征,考虑到所得税率下降因素,行业净利润增幅应高于利润总额增幅。

估值处于合理区域 关注四类品种

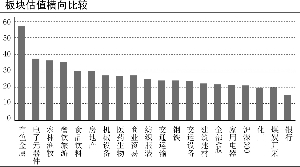

从2009年1至5月市场表现看,医药股整体表现较弱,位列行业倒数第四位,跑输大盘。单月表现看,除1月延续去年12月强势表现略跑赢大盘,4月由于医改方案出台板块表现较强外,其他3个月全部跑输大盘,5月甚至为负收益,6月由于特殊事件影响表现尚可。我们认为,在当前流动性催生的市场行情中,医药业作为稳定增长行业,业绩增长超预期概率远低于周期性行业。

此外,从估值水平看,医药板块的估值在去年10月曾短暂跌破20倍,经过近期的上涨,目前2009年静态PE在30倍左右。由于行业在上半年已体现出了一定的增长态势,因此实际PE水平应该低于30倍,基本处于合理位置。因此,战略配置专科处方药和医药商业龙头,关注大宗原料药趋势性机会和特定事件催化契机等成为医药业下半年投资策略。具体来看,分为以下几点:1、专科处方药和医药商业龙头企业可等待时机、逢低吸纳;2、密切关注大宗原料药趋势性机会,以VE价格变化趋势为主;3、关注特定事件的催化契机,以各种生物疫苗及甲型H1N1为主;4、寻找优质企业中的估值洼地。重点可关注恒瑞医药、原料药企浙江医药、疫苗股天坛生物及处于估值洼地的双鹭药业。(金证顾问 张超)

郭晨凯 制图

部分机构近期对医药行业点评

| 机构 | 主要内容 |

| 申银万国2009.6.29 | 3—5月医药行业运行趋势回升,继续参与板块补涨 |

| 中投证券2009.6.28 | 行业进入稳定快速增长阶段,看好 |

| 招商证券2009.6.29 | 前5月保持较快增长,预计全年销售增长18%,维持推荐 |

| 长江证券2009.6.25 | 蓄势待发,攻守兼备,维持看好 |

| 国泰君安2009.6.16 | 把握政策的脉动,增持 |