|

⊙长城证券 何奇峰

城镇家庭家电进入更新换代期

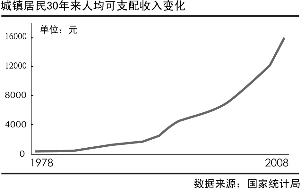

家电产品消费与城镇居民收入变化有着较为紧密的正相关性。统计数据显示,上个世纪90年代中后期,中国城镇居民人均可支配收入突破1000美金,与此相对应的是,城镇居民家庭的彩电、洗衣机、冰箱等大宗家电普及率相继超过了90%。而随着居民收入水平的进一步提升,特别是人均可支配收入突破3000美元后,空调、厨房小家电等产品保有量和普及率达到冰箱、洗衣机、彩电等三大件产品。

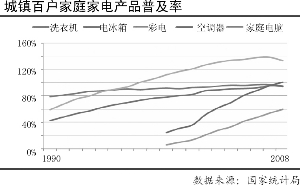

国家统计局的数据显示,1999年城镇百户家庭洗衣机普及率高达91.44%,电视机普及率为111.6%,冰箱普及率为77.7%,空调器为24.8%,家庭电脑为5.9%。从家电产品普及率增速来看,洗衣机产品普及率在1998年达到90%后,近10年仅提高了4.7个百分点;冰箱产品百户城镇家庭普及率在2004年首次突破90%,近5年普及率仅提高3.6个百分点;彩电产品百户城镇家庭普及率在2003年超过130%,此后普及率增速明显放缓,2008年为132.9%,5年间仅提高2.9个百分点。此外,空调、电脑在城镇家庭仍处于普及率快速提升的阶段。总体而言,冰箱、洗衣机、彩电等大家电目前已经进入更新换代的阶段,未来每年存量更新换代需求将大大超过新增的购买需求。

我们简单测算了一下:按照2000年城镇人口4.58亿、城镇户均人口数3.44人来测算,2000年城镇家庭总数在1.33亿户。与此对应的是当年城镇家庭洗衣机普及率91.44%,冰箱普及率为77.7%,电视机普及率为111.6%。按照家电产品8-10年的寿命计算,2010年国内城镇市场洗衣机、冰箱、电视的更新换代需求将分别达到1206万台、1067万台和1553万台,仅城镇市场的更新换代需求将占到上述家电产品内销数量的50%以上。

“以旧换新”具备诸多优点

与家电下乡相比,以旧换新政策省却了家电企业入围招标、家电产品限价、购买者补贴金申领等诸多环节,缩减了中间环节,方便了消费者置换和购买家电产品。

家电以旧换新实施细则更加贴近百姓消费需求和城镇家电市场消费实际,具备较好的操作性。我们认为,家电以旧换新试点政策将会激发城镇家电市场更新换代和消费升级,将有效缓解家电行业产能过剩面临的问题。以旧换新政策具备诸多优点:

(1)以旧换新手续简单方便。由专业家电回收公司上门收储和搬运废旧家电,省却了消费者自己处理旧家电的麻烦;同时消费者凭“以旧换新凭证”在指定家电商场就可购买新家电,补贴金额直接在购买新品的价格中予以扣除,较家电下乡中由农民向乡镇或县级财政部门凭购物发票申领,15天后补贴才能发放到手相比,更加省时便捷。

(2)不限新购家电的型号和价格。家电以旧换新实施细则并未对彩电、冰箱、洗衣机、空调和电脑等新品的型号及售价进行限定,给了消费者更多的选择空间。而家电下乡不仅规定了各类产品的型号、价格,不同地区入围的家电厂商和相应家电产品的型号也有所不同,从而限制了农村居民购买中高端节能环保家电产品的选择。

(3)补贴力度适中。城镇居民的家电以旧换新补贴虽然仅为新品价格的10%,但考虑到新品单价并未限制,因而实际单台产品的补贴金额很可能超过家电下乡13%的补贴力度。有投资者担心厂商会对以旧换新的家电提高售价,从而使政府对消费者的补贴变相转移给了家电企业。我们认为这种可能性不大,原因在于家电是一个充分竞争的行业,家电产品的定价不仅是厂商和消费者的博弈,更是厂商之间的博弈。目前消费者对家电产品的价格敏感性还是比较高的,家电厂商决不会冒着丢失市场份额的风险,擅自提高产品销售价格。实际上,家电以旧换新政策的出台,很可能会促使厂商提高中高端家电产品的市场投放比重,而产品供给和竞争的增加反而有可能拉低类似变频空调、滚筒洗衣机等中高端家电产品的售价,消费者得到实惠的可能性更大。

(4)家电厂商对以旧换新更有积极性。由于家电产品的存量集中在城镇市场,因而未来以旧换新的目标客户集中在城镇消费者。家电厂商在城镇市场的销售网络、物流系统、服务体系均要大大好于农村市场,因而家电以旧换新的市场,并不需要厂商在营销、物流和售后服务方面进行过多的增量投入,对厂商而言其投入将会小于家电下乡。另一方面,由于以旧换新产品无价格限制,产品毛利更高,因而新品销售对家电企业的盈利提升效应会明显高于家电下乡。综合分析,我们认为相对家电下乡,厂商对即将推行的家电以旧换新政策的积极性会更高。

彩电、洗衣机、冰箱子行业将明显受益

家电以旧换新政策试点的9省市,经济相对发达、城市化水平高、家电产品的保有量较大,因而家电的更新换代需求较高。我们根据国家统计局公布的各省市2007或2008年统计公报,按照各地区居民家庭数量,乘以各省市五类家电产品的百户家庭普及率,得出了上述9省市五大类家电产品的保有量。从测算的结果可以发现,9省市彩电和空调产品的保有量分别在1.88亿台、1.73亿台以上,冰箱、洗衣机的保有量均突破1.2亿台,家庭电脑的保有量约8500万台。

从五类家电产品的百户家庭普及率的变化来看,上述9省市的彩电百户家庭普及率在2000年左右已经达到120%以上;而洗衣机、冰箱的百户家庭普及率2000年左右也已接近或超过90%的水平。空调产品的普及率近年来上升很快,广东、上海两地2000年前后百户家庭空调普及率超过了100%,而北京、浙江、江苏、福州等地在2002-2003年前后百户家庭空调普及率达到100%,山东、长沙两地2008年空调百户家庭普及率才接近100%。从保有量数据和普及率提升的过程来看,目前彩电、冰箱、洗衣机等家电产品已经进入大规模的更新换代阶段,潜在的以旧换新需求较大;而空调产品拆装工序相对复杂,且大部分存量空调仍处于使用寿命期,其更新换代需求相对较低。此外,9省市家庭家用电脑普及率仍在不断提升过程当中,北京、上海两地家用电脑百户家庭保有量突破了100%,其他省市保有量大致在40%-60%之间,总体而言家用电脑的整体保有量和更新需求相对其他家电产品处于较低水平。

以家电产品平均10年的使用寿命计算,根据我们的上述分析大致可以判断未来2-3年上述9省市每年彩色电视的更新换代需求在1880万台左右,而冰箱、洗衣机的年更新需求在1200万台左右,空调产品大致在800万台水平,而家庭电脑则在300万-400万台之间。这与我们前面的分析判断基本一致,即家电以旧换新政策将会对彩电、洗衣机和冰箱行业的内销产生积极作用,而对空调、家用电脑行业的推动作用相对较低。