|

时隔7个月沉寂之后,央行公开市场操作昨日重启了一年央票,市场反映强烈。从前期市场反应来看,机构对一年央票重启确实抱有预期,但时间点多预期在第三季度。此次央行“突然”重启一年央票确实出乎市场预期,究其原因,笔者认为有以下两点考虑。

一是加强流动性管理,为持续高增长的新增信贷架设软着陆平台。央行曾数次表达了其“近期防通缩,远期防通胀”的政策制定思路,随着一季度持续高增信贷稳步下降,4、5月新增信贷曾进入相对低增长期,而新发布的宏观数据显示,6月新增信贷再次超过1.5万亿。统计局官员曾数次在公开场合表达了对持续高增信贷为后期通胀埋下伏笔的担忧,这也暗合了多数机构的判断,这次央行重发一年央票不排除基于防范未来通胀于未然的考虑。

二是央行释放出对货币政策微调的信号。日前,在结束了对地方密集调研之后,温家宝总理曾主持召开经济座谈会,就政策取向问计于经济专家,在与会专家的建议中就包括了央行货币政策应给予恰当暗示的内容,可以说央行此次重启一年央票是对上述建言的采纳与执行。

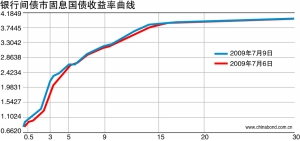

微观层面看,二级市场对央行此举反响颇大。昨日收益率曲线总体上移2BP以上,其中,2年以内央票上行幅度在12BP以上,平坦化走势特征显著。一般而言,中短端收益率上行幅度高于中长端上行幅度为特征的收益率曲线平坦走势是熊市形成初期曲线常见形态,主要原因是市场对通胀预期开始加深,并担忧由此引发宏观调控对流动性管理的偏重,因而对中短端打压较大,而中长端在通胀预期形成初期虽然也有上行动力,但往往很难获得数据等实质性支持,市场在分歧中往往保持暂时动态平衡。就昨日市场表现看,央行政策微调信号似乎正被市场解读为真正熊市来临的前兆,后期走势平坦化将渐行渐近。

首先,从前期机构行为特点来看,投资性质机构对4-5年期限券种热情正浓,这也是对更前期其主要建仓品种选择3年附近券种的正常选择,因为配置需求对收益率的要求加上短端上行压力的增加使其有意扩大了久期品种,这也能较好对冲前期新增信贷中中长期货款比例上升形成的贷款资产组合久期拉长。而这种趋势短期内尚难改变,因为央行保持充足供应资金的基调还未改变(一年央票释放的只是政策微调的信号,离真正改变调控方向尚有距离),机构配置需求短期不会减弱。因此,中长端品种收益率上行将有限制。

其次,持续的IPO将对短端上行不断提供助力。虽然资金面总体不会出现急剧短缺,但资金对债市对影响仍将通过基金等有打新需求的机构得到放大与波段震荡。由于前期基金等去库存化已基本结束,目前买卖债券主要基于流动性管理的需要,因此有较好流动性管理特征的2年内央票最易受震荡冲击,收益率波段上移在所难免,并将波及同期限的其他券种。