|

自金融危机爆发以来,各国政府为拯救经济均向市场内注入了大量的流动性。这些巨额资金犹如达摩克利斯之剑始终悬于头上,挥之不去的通胀隐忧始终存在。从我国目前情况来看上半年新增贷款已超过7万亿元,M2屡创新高,资产价格已经出现明显上涨,土地价格也重回升势。对于当前发生的一切是否会演变为真正的通胀,分析人士说法不一。如果仅以市场的角度来审视这个问题,那么从当前债券市场的反映来看似乎已经露出端倪。

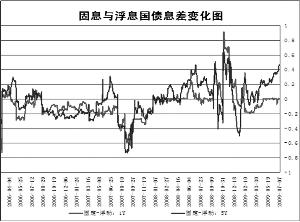

进入2009年以来债券市场风光不再, 2008年的疯牛走势渐渐成了美好的回忆。近期IPO重启促使市场利率快速上扬,这对本已脆弱的债市犹如雪上加霜。在几乎全军覆没的债券市场中,浮动利息债券却一枝独秀,收益率不断走低。目前固息债与浮息债的利差不断扩大,较为活跃的5年期国债利差高达46个基点。按照以往的经验,当固息债与浮息债的利差达到一定高度时,伴随而来的将是通胀的开始。为什么固、浮债券息差与通胀的联系如此紧密呢?这主要体现在两种债券具有的不同特性。

按利息的制定方式,债券有固定利息债券和浮动利息债券之分。固定利息债券是指债券发行时即确定利率为多少,到期利息即按此固定利率计付,中途不作变更。但在市场利率变动(尤其是上升时),此种债券会有利差亏损。浮动利息债券则可避免市场利率剧烈变动的风险,此种债券的利率是按一定时期以某一基准利率调整的,例如以银行同期储蓄存款利率上浮某个百分点。正因如此,固定利息债与浮动利息债对通胀的预期就有着截然相反的反映。当通胀来临之际,货币价格即市场利率必然上涨,此时若持有固定利率债券的话实际收益将大幅降低,投资人通常会抛出债券,从而造成收益率逐步攀升。与之不同的是如果持有浮动利率债券就不会有此类风险,由于浮动利率的债券票面利率随着利率变化不断上调,使持有者可免遭实际收益下降的损失。规避风险需求的增加会拉低浮息债的收益率,因此在一升一降之间,固息债与浮息债的息差就会变得越来越大。

目前,我国银行间市场的参与方都是既有实力又有经验的大型机构,所以由这些机构投资者一手缔造出来的固息债与浮息债之间巨大的息差充分说明了他们对未来通胀的担心。无论分析人士对通胀的发生与否如何争论,单从市场给出的答案来看还是比较明确的,至少现在市场对是否发生通胀投的是肯定票。

回顾历史我们看到,2006年的市场情况与现如今类似,息差也创出了阶段性高点,不久通胀果然如期而至。但需要提醒大家注意的是,现在的市场环境比当初要复杂的多,此次引发通胀预期的诱因与两年前明显不同,央行应对措施也会有所改变,连续的加息手段在初期也许不会被普遍采用。在此背景下同样作为浮动利率债券,因其基准利率选择的不同,产生的效果也会不一样。以Shibor作为基准利率的浮动利息债,其基准利率上调的概率远大于一年期定存利率。定存浮息债的基准利率受到央行控制,存在通胀来临但是央行不加息的政策风险。加之Shibor的市场化程度较高,调整非常迅速。因此如果将来央行过多的用数量型工具进行调控时,定存浮息债的避险效果将逊色于Shibor浮息债,这一点还需投资者仔细斟酌。