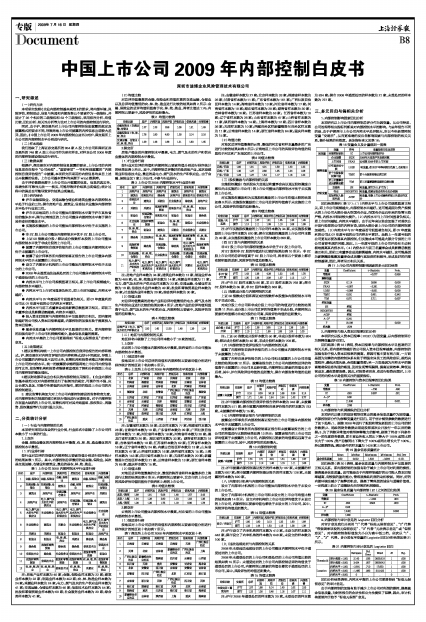

一、研究综述

(一)研究方法

本项研究按照《企业内部控制基本规范》的要求,将内部环境、风险评估、控制活动、信息与沟通和内部监督五个要素作为一级指标,并设计了26个相应的二级指标和63个三级指标,采用排序分析、均值比较、回归分析、相关性分析等方法对上市公司的内部控制进行研究。

同时,由于沪、深交易所对上市公司内部控制信息披露的规定及披露格式的要求不同,导致两地上市公司披露的内控信息出现较大差异。因此,《中国上市公司2009年内部控制白皮书》对沪、深交易所上市公司的内部控制水平分别进行研究。

(二)样本选取

我们选取了上海证券交易所的854家A股上市公司和深圳证券交易所的748家A股上市公司作为研究样本,对样本公司2008年度的内部控制建设情况进行研究。

(三)数据来源

根据沪、深交易所对内部控制信息披露的要求,上市公司的内控信息须在年报中“公司治理”、“重要事项”一节和单独披露的“内部控制自我评估报告”中披露,本项研究所采用的内控信息均来自上述公开披露的信息。上市公司基本资料均来源于wind数据库。

由于评价数据来源于上市公司公开披露的信息,信息的真实性、准确性和可靠性无法一一核实,可能导致评价结果出现偏差;统计过程中的误差也可能导致评价结果出现偏差。

(四)研究结论

● 沪市金融保险业、交通运输仓储业和建筑业整体内部控制水平处于行业前三位;深市房地产业、建筑业、信息技术业整体内部控制水平处于行业前三位。

● 沪市北京地区的上市公司整体内部控制水平高于沪市其他省份的整体水平;深市云南地区的上市公司整体内部控制水平高于深市其他省份的整体水平。

● 实施股权激励的上市公司整体内部控制水平优于未实施的上市公司。

● 非ST股上市公司整体内部控制水平优于ST股上市公司。

● 上证50指数成分股/深证成分指数样本股的上市公司整体内部控制水平优于非成分股的上市公司。

● 披露了内部控制自我评估报告的上市公司整体内部控制水平优于未披露的上市公司。

● 披露了会计师事务所内部控制鉴证报告的上市公司整体内部控制水平优于未披露的上市公司。

● 设立了内部审计机构的上市公司整体内部控制水平优于未设立的上市公司。

● 2008年未遭受违法违规处罚的上市公司整体内部控制水平优于遭受处罚的上市公司。

● 内控水平与上市公司规模显著正相关,即上市公司规模越大,内部控制水平越好。

● 内控水平与上市时间显著负相关,即上市时间越短,内控水平越好。

● 内控水平与07年度是否亏损显著负相关,即07年度盈利的公司比07年度亏损的公司内控水平更好。

● 内控水平与前三名董事会成员薪酬总额显著正相关,即前三名董事会成员薪酬总额越高,内控水平越好。

● 投入资本回报率与内部控制水平呈显著的正相关,即内部控制越好的公司投入资本回报率越高,内部控制的加强有助于提高投入资本回报率。

● 盈余信息质量与内部控制水平呈显著的正相关,即内部控制的加强有助于上市公司利润操控减少,盈余信息质量的提高。

● 内控水平高的上市公司更易得到“标准无保留意见”的审计意见。

(五)政策建议

1.建议监管机构统一上市公司内部控制自我评估报告的内容和格式。沪、深交易所对内控自评报告的内容和格式进行不同规定,导致上市公司披露的内控信息不具可比性,监管机构和投资者难以判断两地上市公司的内控水平。统一的披露要求能增强两地上市公司内控信息的可比性,使监管机构和投资者能够更直观地了解和分析我国上市公司内部控制的整体情况。

2.建议财政部尽快出台相关的内部控制应用指引。《企业内部控制基本规范》仅对内部控制进行了框架性的规定,可操作性不强,应出台更为具体、可操作性更强的应用指引,更好的推进上市公司的内部控制建设。

3.建议监管机构加大对上市公司内部控制建设的监督检查力度,对内部控制相关制度的建立和执行情况进行定期检查。对于内部控制存在重大缺陷的上市公司,监管机构可对其并购重组、股权转让、再融资、股权激励等行为进行重点关注。

二、分类统计分析

(一) 行业与内部控制的关系

本项研究采用证监会的行业分类,行业排名中剔除了上市公司样本数小于10家的行业。

1.上交所

金融、保险业整体的内部控制水平最高,农、林、牧、渔业整体的内部控制水平最低。

(1)行业排行榜

按行业对总评的均值和内部控制五要素均值分别进行排序统计的结果如表1所示。其中,内部控制总评最好的是金融、保险业,其次是交通运输、仓储业和建筑业,最差的是农、林、牧、渔业。

表1 上市公司2008 内部控制水平行业排行榜

| 排名 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 1 | 金融、保险业 | 金融、保险业 | 金融、保险业 | 建筑业 | 金融、保险业 | 金融、保险业 |

| 2 | 交通运输、仓储业 | 交通运输、仓储业 | 建筑业 | 金融、保险业 | 建筑业 | 交通运输、仓储业 |

| 3 | 建筑业 | 房地产业 | 交通运输、仓储业 | 房地产业 | 房地产业 | 采掘业 |

| 4 | 房地产业 | 电力、煤气及水的生产和供应业 | 房地产业 | 交通运输、仓储业 | 交通运输、仓储业 | 建筑业 |

| 5 | 电力、煤气及水的生产和供应业 | 社会服务业 | 电力、煤气及水的生产和供应业 | 电力、煤气及水的生产和供应业 | 社会服务业 | 社会服务业 |

| 6 | 社会服务业 | 建筑业 | 采掘业 | 社会服务业 | 电力、煤气及水的生产和供应业 | 电力、煤气及水的生产和供应业 |

| 7 | 采掘业 | 采掘业 | 制造业 | 制造业 | 制造业 | 房地产业 |

| 8 | 制造业 | 制造业 | 农、林、牧、渔业 | 采掘业 | 综合类 | 综合类 |

| 9 | 综合类 | 批发和零售贸易 | 综合类 | 综合类 | 信息技术业 | 信息技术业 |

| 10 | 信息技术业 | 综合类 | 社会服务业 | 信息技术业 | 批发和零售贸易 | 制造业 |

| 11 | 批发和零售贸易 | 信息技术业 | 批发和零售贸易 | 批发和零售贸易 | 农、林、牧、渔业 | 批发和零售贸易 |

| 12 | 农、林、牧、渔业 | 农、林、牧、渔业 | 信息技术业 | 农、林、牧、渔业 | 采掘业 | 农、林、牧、渔业 |

注:房地产业样本数为40 家;金融、保险业样本数为22 家;建筑业样本数为22 家;制造业样本数为452家;农、林、牧渔业样本数为24家;采掘业样本数为24 家;电力、煤气及水的生产供应业样本数为41 家;交通运输、仓储业样本数为46 家;信息技术业样本数为54 家;批发和零售贸易业样本数为60 家;社会服务业样本数为20 家;综合类样本数为41 家。

(2)均值比较

对总评均值最高的金融、保险业和均值次高的交通运输、仓储业以及总评均值最低的农、林、牧、渔业进行比较的结果如表2所示:金融、保险业的总评均值明显高于农、林、牧、渔业,两者比值达1.76;内部控制五要素中,风险评估的差距最大。

表2 均值比较表

| 均值比较 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 金融保险业/交通运输、仓储业 | 1.27 | 1.23 | 2.56 | 1.06 | 1.31 | 1.49 |

| 金融保险业/农、林、牧、渔业 | 1.76 | 1.80 | 4.80 | 1.28 | 2.14 | 2.16 |

| 交通运输、仓储业/农、林、牧、渔业 | 1.39 | 1.46 | 1.88 | 1.21 | 1.63 | 1.45 |

2.深交所

房地产整体的内部控制水平最高,电力、煤气及水的生产和供应业整体的内部控制水平最低。

(1)行业排行榜

按行业对总评的均值和内部控制五要素均值分别进行排序统计的结果如表3所示。其中,内部控制总评最好的是房地产业,其次是建筑业和信息技术业,最差的是电力、煤气及水的生产和供应业。由于金融、保险业仅7家上市公司,不参与行业排行。

表3 上市公司2008 内部控制水平行业排行榜

| 排名 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 1 | 房地产业 | 房地产业 | 房地产业 | 建筑业 | 房地产业 | 建筑业 |

| 2 | 建筑业 | 信息技术业 | 综合类 | 房地产业 | 信息技术业 | 信息技术业 |

| 3 | 信息技术业 | 建筑业 | 采掘业 | 社会服务业 | 综合类 | 房地产业 |

| 4 | 采掘业 | 采掘业 | 批发和零售贸易 | 信息技术业 | 农、林、牧、渔业 | 制造业 |

| 5 | 制造业 | 交通运输、仓储业 | 信息技术业 | 制造业 | 制造业 | 综合类 |

| 6 | 社会服务业 | 批发和零售贸易 | 制造业 | 农、林、牧、渔业 | 建筑业 | 社会服务业 |

| 7 | 农、林、牧、渔业 | 制造业 | 建筑业 | 采掘业 | 社会服务业 | 采掘业 |

| 8 | 综合类 | 社会服务业 | 农、林、牧、渔业 | 批发和零售贸易 | 批发和零售贸易 | 农、林、牧、渔业 |

| 9 | 批发和零售贸易 | 综合类 | 交通运输、仓储业 | 综合类 | 电力、煤气及水的生产和供应业 | 批发和零售贸易 |

| 10 | 交通运输、仓储业 | 农、林、牧、渔业 | 社会服务业 | 交通运输、仓储业 | 交通运输、仓储业 | 交通运输、仓储业 |

| 11 | 电力、煤气及水的生产和供应业 | 电力、煤气及水的生产和供应业 | 电力、煤气及水的生产和供应业 | 电力、煤气及水的生产和供应业 | 采掘业 | 电力、煤气及水的生产和供应业 |

注:房地产业样本数为34 家;建筑业样本数为12 家;制造业样本数为480家;农、林、牧渔业样本数为14家;采掘业样本数为11 家;电力、煤气及水的生产供应业样本数为23 家;交通运输、仓储业样本数为19 家;信息技术业样本数为49 家;批发和零售贸易业样本数为35 家;社会服务业样本数为29 家;综合类样本数为30 家。

(2)均值比较

对总评均值最高的房地产业和总评均值最低的电力、煤气及水的生产和供应业进行比较的结果如表4所示:房地产业的总评均值明显高于电力、煤气及水的生产和供应业,内部控制五要素中,风险评估均值的差距最大。

表4 均值比较表

| 均值比较 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 房地产业/电力、煤气及水的生产和供应业 | 1.50 | 1.45 | 11.50 | 1.48 | 1.39 | 1.24 |

(二) 地区与内部控制的关系

地区排名中剔除了上市公司样本数小于10家的地区。

1.上交所

北京的上市公司整体内部控制水平最高,陕西省的上市公司整体内部控制水平最低。

(1)地区排行榜

按地区对上市公司总评的均值和内部控制五要素均值分别进行排序统计的地区前十名如表5 所示。

表5 上交所上市公司2008 年内部控制水平地区前十名

| 排名 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 1 | 北京 | 广东省 | 北京 | 云南省 | 北京 | 北京 |

| 2 | 河南省 | 福建省 | 河南省 | 河南省 | 云南省 | 吉林省 |

| 3 | 云南省 | 吉林省 | 吉林省 | 北京 | 河南省 | 河南省 |

| 4 | 福建省 | 北京 | 安徽省 | 广西壮族自治区 | 广西壮族自治区 | 福建省 |

| 5 | 江西省 | 江西省 | 广东省 | 江西省 | 福建省 | 广东省 |

| 6 | 吉林省 | 云南省 | 天津 | 福建省 | 安徽省 | 云南省 |

| 7 | 广东省 | 河南省 | 福建省 | 安徽省 | 四川省 | 江西省 |

| 8 | 天津 | 天津 | 江西省 | 吉林省 | 天津 | 天津 |

| 9 | 安徽省 | 贵州省 | 四川省 | 天津 | 江西省 | 上海 |

| 10 | 广西壮族自治区 | 重庆 | 山西省 | 广东省 | 河北省 | 四川省 |

注:安徽省样本数为28家;北京样本数为77家;福建省样本数为28家;甘肃省样本数为10家;广东省样本数为39家;广西壮族自治区样本数为11家;河北省样本数为18家;河南省样本数为20家;黑龙江省样本数为20家;湖北省样本数为33家;湖南省样本数为18家;吉林省样本数为18家;江苏省样本数为62家;江西省样本数为16家;辽宁省样本数为24家;内蒙古自治区样本数为13家;山东省样本数为47家;山西省样本数为16家;陕西省样本数为15家;上海样本数为143家;四川省样本数为31家;天津样本数为20家;新疆维吾尔自治区样本数为21家;云南省样本数为13家;浙江省样本数为65家;重庆样本数为15家。

(2)均值比较

对地区总评均值最高的北京、最低的陕西省和样本量最多的上海进行比较的结果如表6 所示:内部控制五要素中,北京市的上市公司的风险评估均值明显优于陕西和上海的上市公司。

表6 均值比较表

| 均值比较 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 北京/陕西 | 1.69 | 1.61 | 5.06 | 1.46 | 1.57 | 2.43 |

| 北京/上海 | 1.34 | 1.28 | 2.90 | 1.23 | 1.63 | 1.36 |

| 上海/陕西 | 1.26 | 1.26 | 1.75 | 1.18 | 0.96 | 1.78 |

2.深交所

云南的上市公司整体内部控制水平最高,河北省的上市公司整体内部控制水平最低。

(1)地区排行榜

按地区对上市公司总评的均值和内部控制五要素均值分别进行排序统计的地区前十名如表7 所示。

表7 深交所上市公司2008 年内部控制水平地区前十名

| 排名 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 1 | 云南省 | 云南省 | 云南省 | 云南省 | 天津 | 广西壮族自治区 |

| 2 | 天津 | 北京 | 吉林省 | 新疆维吾尔自治区 | 广西壮族自治区 | 上海 |

| 3 | 广西壮族自治区 | 新疆维吾尔自治区 | 湖南省 | 四川省 | 云南省 | 山西省 |

| 4 | 四川省 | 天津 | 重庆 | 安徽省 | 甘肃省 | 湖北省 |

| 5 | 北京 | 安徽省 | 四川省 | 吉林省 | 安徽省 | 吉林省 |

| 6 | 安徽省 | 四川省 | 广西壮族自治区 | 北京 | 江苏省 | 浙江省 |

| 7 | 吉林省 | 浙江省 | 天津 | 广西壮族自治区 | 四川省 | 天津 |

| 8 | 浙江省 | 湖南省 | 浙江省 | 天津 | 北京 | 云南省 |

| 9 | 湖南省 | 重庆 | 江苏省 | 浙江省 | 浙江省 | 海南省 |

| 10 | 新疆维吾尔自治区 | 吉林省 | 陕西省 | 上海 | 重庆 | 湖南省 |

注:安徽省样本数为27家;北京样本数为33家;福建省样本数为26家;甘肃省样本数为11家;广东省样本数为161家;广西壮族自治区样本数为14家;海南省样本数为13家;河北省样本数为17家;河南省样本数为18家;湖北省样本数为28家;湖南省样本数为30家;吉林省样本数为16家;江苏省样本数为53家;江西省样本数为10家;辽宁省样本数为26家;山东省样本数为47家;山西省样本数为11家;陕西省样本数为14家;上海样本数为12家;四川省样本数为36家;天津样本数为10家;西藏自治区样新疆维吾尔自治区样本数为11家;云南省样本数为14家;浙江省样本数为64家;重庆样本数为15家。

(2)均值比较

对地区总评均值最高的云南、最低的河北省和样本量最多的广东进行比较的结果如表8 所示:云南地区上市公司的风险评估均值的明显优于河北和广东地区的上市公司。

表8 均值比较表

| 均值比较 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 云南/河北 | 1.60 | 1.61 | 4.01 | 1.58 | 1.43 | 1.32 |

| 云南/广东 | 1.30 | 1.27 | 2.60 | 1.35 | 1.24 | 1.08 |

| 广东/河北 | 1.23 | 1.27 | 1.54 | 1.17 | 1.16 | 1.22 |

(三)股权激励与内部控制的关系

实施股权激励(包括股东大会通过和董事会决议通过股权激励方案但尚未实施的上市公司)的上市公司整体内部控制水平优于未实施的上市公司。

对实施股权激励和为实施股权激励的上市公司均值比较的结果如表9所示:实施股权激励的上市公司总评的均值高于未实施的上市公司,风险评估均值的差距最大。

表9 均值比较表

| 均值比较 | 交易所 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 实施/未实施 | 沪市 | 1.30 | 1.27 | 1.61 | 1.25 | 1.32 | 1.45 |

| 深市 | 1.12 | 1.11 | 1.39 | 1.13 | 1.08 | 1.09 |

注:沪市实施股权激励的上市公司样本数为34家,未实施股权激励的上市公司样本数为820家;深市实施股权激励的上市公司样本数为49家,未实施股权激励的上市公司样本数为699家。

(四)ST 股与内部控制的关系

非ST 股上市公司内部控制整体水平优于ST 股上市公司。

对ST 股和非ST 股的均值进行比较的结果如表10所示:非ST 股上市公司的总评均值高于ST 股上市公司,两者在五个要素上都存在较明显的差距,风险评估均值差距最大。

表10 均值比较表

| 均值比较 | 交易所 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 非ST股/ST股 | 沪市 | 1.43 | 1.36 | 4.28 | 1.32 | 1.45 | 1.70 |

| 深市 | 1.25 | 1.26 | 2.39 | 1.27 | 1.12 | 1.17 |

注:沪市ST 股样本数为86 家,非ST 股样本数为768 家;深市ST 股样本数为65 家,非ST 股样本数为663 家。

(五)指数成分股与内部控制的关系

上证50指数成分股和深证成份指数样本股整体内部控制水平均优于非成分股。

对成分股上市公司和非成分股上市公司的均值进行比较的结果如表11 所示:成分股上市公司总评的均值高于非成分股,内部控制五要素的均值都比非成分股的公司高,风险评估均值的差距最大。

表11 均值比较表

| 均值比较 | 交易所 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 成分股/非成分股 | 沪市 | 1.40 | 1.36 | 3.55 | 1.19 | 1.38 | 1.65 |

| 深市 | 1.10 | 1.11 | 1.69 | 1.08 | 1.04 | 1.03 |

注:上证50指数成分股样本数为50 家,非成分股样本数为804家;深证成分股样本数为40 家,非成分股样本数为708家。

(六)内部控制自我评估报告与内部控制的关系

披露了内部控制自我评估报告的上市公司整体内部控制水平优于未披露的上市公司。

披露了内控自我评估报告的上市公司和未披露的上市公司均值比较的结果如表12 所示:披露该报告的上市公司内部控制总评的均值高于未披露的上市公司且差距明显,内部控制五要素的均值也优于后者,其中,沪市风险评估均值的差距最大,深市内部监督均值的差距最大。

表12 均值比较表

| 均值比较 | 交易所 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 披露/未披露 | 沪市 | 2.16 | 2.09 | 34.18 | 1.66 | 2.39 | 3.14 |

| 深市 | 1.71 | 1.46 | 1.54 | 1.54 | 1.42 | 3.77 |

注:沪市披露内部控制自我评价报告的样本数为343家,未披露的样本数为511家;深市披露内部控制自我评价报告的样本数为733家,未披露的样本数为15家。

(七)内部控制鉴证报告与内部控制的关系

披露会计师事务所内部控制鉴证报告的上市公司整体内部控制水平优于未披露的上市公司。

对披露会计师事务所内部控制鉴证报告和未披露该报告的上市公司的均值进行比较的结果如表13 所示:披露该报告的上市公司总评均值高于未披露的上市公司,内部控制五要素的均值都远远高于未披露的上市公司,其中,风险评估的差距最大。

表13 内部控制均值

| 均值比较 | 交易所 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 披露/未披露 | 沪市 | 1.74 | 1.71 | 4.61 | 1.51 | 1.86 | 1.97 |

| 深市 | 1.13 | 1.12 | 1.40 | 1.15 | 1.11 | 1.06 |

注:沪市披露内部控制鉴证报告的样本数为187家,未披露的样本数为667家;深市披露内部控制鉴证报告的样本数为128家,未披露的样本数为620家。

(八)内部审计机构与内部控制的关系

设立了内部审计机构的上市公司整体内部控制水平优于未设立的上市公司。

设立了内部审计机构的上市公司和未设立的上市公司均值比较的结果如表14 所示:设立内审机构的上市公司总评均值优于未设立的上市公司,内部控制五要素均值也都优于未设立的上市公司,其中,风险评估均值差距最大。

表14 均值比较表

| 均值比较 | 交易所 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 设立/未设立 | 沪市 | 1.60 | 1.80 | 3.13 | 1.32 | 1.60 | 1.69 |

| 深市 | 1.33 | 1.44 | 1.53 | 1.16 | 1.26 | 1.39 |

注:沪市设立了内审机构的样本数为412 家,未设立的样本数为442 家;深市设立了内审机构的样本数为648 家,未设立的样本数为100 家。

(九)违法违规处罚与内部控制的关系

2008年未受违法违规处罚的上市公司整体内部控制水平优于遭受处罚的上市公司。

2008年未遭受处罚的上市公司和受处罚的上市公司均值比较的结果如表15所示:未遭受处罚的上市公司内部控制总评的均值优于遭受处罚的上市公司,内部控制五要素的均值也都优于遭受处罚的上市公司,其中,风险评估的均值差距最大。

表15 均值比较表

| 均值比较 | 交易所 | 总评 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 |

| 未受处罚/遭受处罚 | 沪市 | 1.57 | 1.68 | 5.14 | 1.40 | 1.62 | 1.53 |

| 深市 | 1.22 | 1.30 | 2.46 | 1.16 | 1.07 | 1.11 |

注:沪市2008 年遭受处罚的样本数为20 家,未受处罚的样本数为834 家;深市2008 年遭受处罚的样本数为21家,未受处罚的样本数为727 家。

三、多元回归与偏相关分析

1、内部控制影响因素回归分析

本项研究以上市公司内部控制总评分作为因变量,从公司特质、公司治理等相应指标判断其对内部控制水平的影响。与去年报告不同的是,由于沪深两市上市公司内控水平差异较大,所以今年新增控制变量“交易所”,从而更准确的反应各影响因素与内部控制的相关关系,提升结果的有效度。具体指标含义见表16:

表16 变量含义及计量规则一览表

| 变量 | 符号 | 变量取值方法及说明 | |

| 因变量 | 内部控制状况 | IC | 上市公司内部控制评分 |

| 解释变量 | 企业规模 | SIZE | 2008年末总资产的自然对数 |

| 上市时间 | YEAR | 公司到2008年的上市时间 | |

| 07年度是否亏损 | LOSS | 哑变量,若2007年净利润为负取1,否则取0 | |

| 前十大股东股权集中度 | TBSC | 前十大股东持股比例之和 | |

| 前三名董事会成员薪酬总额 | TDS | 前三名董事薪酬总额的自然对数 | |

| 控制变量 | 交易所 | SE | 哑变量,深市为0,沪市为1 |

| 行业 | INDUSTRY | 哑变量,按照证监会的行业划分依据 | |

| 实际控制人股权性质 | ACSP | 哑变量,依据上市公司最终控制人性质进行区分 |

回归结果表明(表17):(1)内控水平与上市公司规模显著正相关,即上市公司规模越大,内部控制水平越好。这可能是因为资产规模大的上市公司大部分是大型国有企业,而国有企业近年来的监管日趋严格,内控水平得到较大提升。(2)内控水平与上市时间显著负相关,即上市时间越短,内控水平越好。由于近年来证监会加强了对首次公开发行股票的公司的内控审查,因而大部分新上市公司的内部控制更加规范。(3)内控水平与07年度是否亏损显著负相关,即07年度盈利的公司比07年度亏损的公司内控水平更好。虽然上一年度亏损的公司更有必要改善其内部控制,但实施成本可能是大部分亏损的上市公司首要考虑的问题,因此,上一年度亏损的上市公司并没有主动积极地提高其内控水平。(4)内控水平与前三名董事会成员薪酬总额显著正相关,即前三名董事会成员薪酬越高,内控水平越好。这可能是因为薪酬激励能激发董事会成员履行其职责的积极性,形成良好的内部控制基调,因此,两者呈正相关关系。

表17 上市公司内部控制影响因素的多元回归结果

| 变量 | Coefficient | t-Statistic | Prob. |

| 常数项 | -0.077 | 0.938 | |

| 解释变量 | |||

| SIZE | 0.114 | 3.598 | 0.000 |

| YEAR | -0.057 | -2.281 | 0.023 |

| LOSS | -0.089 | -3.831 | 0.000 |

| TBSC | 0.031 | 0.951 | 0.342 |

| TDS | 0.071 | 2.711 | 0.007 |

| 控制变量 | |||

| SE | 控制 | ||

| INDUSTRY | 控制 | ||

| ACSP | 控制 | ||

| A-R2 | 0.241 | ||

| F | 16.188 | 0.000 | |

| 样本数 | 1578 |

2、内部控制与投入资本回报率回归分析

本项研究以投入资本回报率(ROIC)为因变量,以内部控制评分为解释变量进行回归。

回归结果(表18)表明,资本回报率与内部控制水平呈显著的正相关关系,即内部控制越好的公司投入资本回报率越高,内部控制的加强有助于投入资本回报率的提高。原因可能主要有两方面,一方面是因为完善的内部控制体系有助于增强全体员工的风险意识,规范决策程序,避免决策失误,合理配置资源;另一方面是因为内控水平的提高能确保信息沟通的畅通,及时发现管理漏洞,提高运营效率,降低运营成本,避免资源浪费。因此,对投资者而言,在进行投资决策时,上市公司的内控水平是值得关注的重要指标。

表18 内部控制与资本回报率的回归结果

| 变量 | Coefficient | t-Statistic | Prob. |

| 常数项 | -.738 | .460 | |

| IC | .093 | 3.397 | .001 |

| A-R2 | 0.08 | ||

| F | 11.538 | 0.001 | |

| 样本数 | 1338 |

3、内部控制与利润操纵的回归分析

本项研究以修正的琼斯模型估算出的盈余信息质量作为因变量,内部控制评分作为解释变量进行回归。用于估计模型参数的数据进行了如下处理:1、剔除2008年进行了配股和增发新股的上市公司的财务数据;2、选取的财务数据必须是股票首次公开发行一年以后的数据;3、为了消除异常值对模型解释能力的影响,剔除了符合下列条件之一的年度财务数据,即主营业务收入同比下降大于100%或同比增长大于100%;资产总额同比下降大于100%或同比增长大于100%。经过数据筛选,满足条件的样本量为1428家上市公司。

表19 盈余信息质量统计

| Mean | Median | Maximum | Minimum | Std. Dev | |

| 盈余信息质量 | 0.02 | 0.022 | 1.922 | -3.084 | 0.151 |

回归结果(表20)表明,盈余信息质量与内部控制水平呈显著的正相关关系,即内部控制的加强有助于减少上市公司对利润的操控,提高盈余信息质量。这可能是由于内部控制越好的公司投入资本回报率越高,有较强的盈利能力,管理层操纵利润的动机较弱。同时,好的内部环境也减少了舞弊的机会,提高了管理层的诚信与道德价值观,一定程度上防止了道德缺失而导致的利润操纵。

表20 盈余信息质量与内部控制(IC)之间的回归结果

| 变量 | Coefficient | t-Statistic | Prob. |

| 常数项 | -1.032 | .304 | |

| IC | .092 | 3.504 | .000 |

| A-R2 | 0.08 | ||

| F | 12.281 | 0.000 | |

| 样本数 | 1428 |

4、内部控制与审计意见的Logistic回归分析

对审计意见我们分别用“1”代替“标准无保留意见”、“2”代替“带强调事项段的无保留意见”、“3”代替“无法表示意见”或“保留意见”。对内部控制指标值按大小分为高中低三档,依次以“1”、“2”、“3”代替。多分类有序变量的Logistic回归分析结果如表21所示。

表21 内部控制与审计意见的Logistic回归

| Estimate | Std. Error | Wald | df | Sig. | ||

| Threshold | [审计类型=1.00] | 2.143 | .035 | 3829.318 | 1 | .000 |

| [审计类型=2.00] | 3.424 | .057 | 3559.542 | 1 | .000 | |

| Location | [内控水平=1.00] | -2.931 | .710 | 17.053 | 1 | .000 |

| [内控水平=2.00] | -1.465 | .083 | 310.422 | 1 | .000 | |

| [内控水平=3.00] | 0 | . | . | 0 | . | |

回归分析结果表明,内控水平高的上市公司更易得到“标准无保留意见”的审计意见。

由于内部控制的加强有助于减少上市公司对利润的操控,提高盈余信息质量,为财务报告的合法性和公允性提供了保障,因此,审计机构更倾向于给予“标准无保留”意见。