|

□国家信息中心 上海证券报

总体策划

范剑平 国家信息中心预测部主任

程培松 上海证券报副总编辑

课题组长

王远鸿 国家信息中心预测部处长

邹民生 上海证券报首席编辑

课题成员

张永军、程建华、伞锋、李若愚、徐平生、刘玉红

报告执笔

王远鸿、李若愚、徐平生、刘玉红

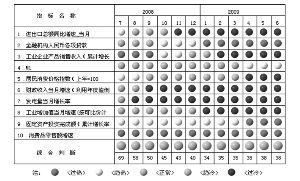

■6月份,10个警情指标中,金融机构各项贷款增速、固定资产投资完成额累计增速和当月消费品零售总额实际增速处于“过热”的红灯区,M1增速处于“趋热”的黄灯区,其余6项指标,包括CPI、财政收入、发电量、工业增加值、进出口总额、工业企业销售收入增速仍处于“过冷”的蓝灯区。6月份的宏观警情指标维持了5月份的冷热不均的态势,尽管6月份的货币信贷、消费和投资均保持快速增长,甚至出现历史新高,但受物价加速下滑和出口继续萎靡的拖累,宏观警情值已3个月持平。

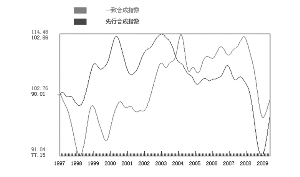

■先行合成指数和一致合成指数的走势表明,在政府扩大内需政策特别是投资刺激计划的拉动下,我国经济已经出现低位企稳、回升逐步加快的态势。但是,我们也应该注意到,在内需增长动力没有切换,外需仍将低迷的大背景下,中国经济未来走势还有一定的不确定性,下半年要在保持现有宏观经济政策基调的同时,更加重视将保增长与调结构、惠民生相结合。

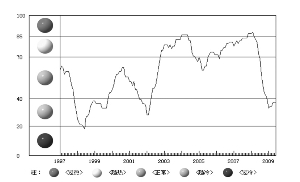

一、一致指数和先行指数继续双双回升

1、一致合成指数继续回升。6月份,综合反映宏观经济运行情况的一致合成指数继续保持回升态势,目前已经连续5个月回升。在构成一致合成指数的指标中,经过季节调整后的固定资产投资增速继续加速回升,发电量和财政收入均已结束下降趋势,出现反弹,当月消费额实际增速在年初出现小幅回落后,近两个月又开始出现反弹迹象,工业增加值则继续保持下降走势,但幅度收窄。

2、先行合成指数回升势头加快。6月份,描述未来经济走势的先行合成指数已连续6个月反弹。从先行合成指数的构成指标看,经过季节调整后,产成品资金占用逆转指标、钢产量、M1增速等三个指标持续回升,而沿海港口货物吞吐量、商品房新开工面积等两个指标继续下降。

3、综合警情指数在浅蓝灯区走平。6月份,反映宏观经济景气状况的综合警情指数在浅蓝灯区走平。构成综合警情指数的10个指标呈现“六升、四降”的走势。其中,上升的有:M1、固定资产投资、人民币贷款总额、发电量、消费品零售额和财政收入;回落的有:CPI、工业企业销售收入、工业增加值和进出口总额。

6月份,10个警情指标中,金融机构各项贷款增速、固定资产投资完成额累计增速和当月消费品零售总额实际增速处于“过热”的红灯区,M1增速处于“趋热”的黄灯区,其余6项指标,包括CPI、财政收入、发电量、工业增加值、进出口总额、工业企业销售收入增速仍处于“过冷”的蓝灯区。6月份的宏观警情指标维持了5月份的冷热不均的态势,尽管6月份的货币信贷、消费和投资均保持快速增长,甚至出现历史新高,但受物价加速下滑和出口继续萎靡的拖累,宏观警情值已3个月持平。

先行合成指数和一致合成指数的走势表明,在政府扩大内需政策特别是投资刺激计划的拉动下,我国经济已经出现低位企稳、回升逐步加快的态势。但是,在看到经济中积极因素增多、回升动力增强的同时,我们也应该注意到,在内需增长动力没有切换,外需仍将低迷的大背景下,中国经济未来走势还有一定的不确定性,调结构、惠民生更是任重道远。因此,下半年要以体制改革和科技进步为主要动力,积极促进消费结构和产业结构升级,培育带动新一轮经济复苏的新增长点;推进结构调整,坚决淘汰落后产能,为先进生产力腾出投资空间;着力保障和改善民生,使人民得到经济回升的实惠。

二、主要经济景气指标变动情况

1、工业生产增速持续快速反弹,季节调整后在蓝灯区内持续回升。6月份,全国规模以上工业企业工业增加值同比增长10.7%,同比增幅在5月份较上月提高1.6个百分点的基础上再度加速,较5月份增速加快1.8个百分点。季节调整后,工业增加值同比增速在蓝灯区内持续回升。1-6月,规模以上工业增加值累计同比增长7%,增幅比1-5月提高0.7个百分点。

6月份,12个主要工业行业中有7个行业增速比上月加快,其中冶金、有色金属、电子、电力四个行业加快2个百分点以上。在投资拉动和政策支持下,原材料工业、装备制造业恢复加快。上半年,原材料工业增加值同比增长6.9%,装备制造业(含汽车、船舶)增加值同比增长9.2%,其中6月份增速分别达到11%和13%。6月,水泥产量同比增长14.9%;粗钢日均产量由去年10月份的116万吨回升到165万吨;氧化铝、电解铝、电解铜日均产量分别比去年下半年以来最低月份增长18%—21%。立足国内市场需求,消费品工业、电子制造业运行态势逐步改善。上半年,消费品工业增加值同比增长9.3%,其中轻工、纺织、烟草和医药行业增速分别达到9.4%、8.2%、7%和14%。电子制造业初步遏制下滑势头,5、6月份增速分别达到4.3%和6.5%,出口交货值降幅由一季度的15.5%缩小到7.1%和5.8%。电子计算机整机产量同比增长10.9%,液晶电视机增长75.9%,受3G建设拉动,移动通信基站设备增长1.94倍。

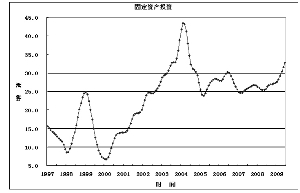

2、城镇固定资产投资增速继续高速运行,季节调整后增速在红灯区内持续上行。1-6月城镇固定资产投资累计增长33.6%,比1-5月提高0.7个百分点,比去年同期提高6.8个百分点。考虑到目前投资品价格在下降,则投资实际增速表现更为强劲。季节调整后,城镇固定资产投资累计增速在红灯区持续上升。

固定资产投资结构得到优化。上半年,全社会固定资产投资91321亿元,同比增长33.5%,增速比上年同期加快7.2个百分点。房地产开发完成投资得到持续改善。上半年,房地产开发完成投资14505亿元,增长9.9%,比1-5月份6.8%的增速提高达3.1个百分点。地方投资增速则逐月加快。从项目隶属关系看,上半年,中央项目投资6586亿元,同比增长28.6%;地方项目投资71512亿元,增长34.1%,比1-5月33.4%的增速提高0.7个百分点。

3、外贸进出口总额同比降幅大幅收窄,季节调整后在蓝灯区继续下行。6月份当月,我国进出口总值1825.7亿美元,比去年同期下降17.7%,降幅比5月份收窄达8.2个百分点。季节调整后,我国月度外贸进出口总额同比降幅继续扩大,持续在过冷的蓝灯区内运行。其中,当月出口954.1亿美元,同比下降21.4%,降幅较5月份收窄5个百分点;进口871.6亿美元,同比下降13.2%,降幅比5月份缩小12个百分点,企稳迹象明显。6月份当月,我国外贸进出口、出口、进口同比降幅比今年前5个月累计同比降幅分别减少7个百分点、0.5个百分点和14.8个百分点。

上半年,我国进出口总值9461.2亿美元,同比下降23.5%。其中出口5215.3亿美元,下降21.8%;进口4245.9亿美元,下降25.4%。累计贸易顺差969.4亿美元,下降1.3%,净减少13亿美元。

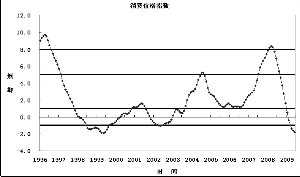

4、居民消费价格降幅大幅扩大,季节调整后在过冷的蓝灯区持续下行。6月份,我国居民消费价格指数同比下降1.7%,降幅较5月份扩大0.3个百分点,价格总水平较5月份环比下降0.5%,都要超出预期。季节调整后,居民消费价格指数同比降幅持续扩大,持续在蓝灯区内运行。

从环比来看,6 月份CPI 环比为-0.5%,跌幅比上月扩大0.2 个百分点。其中,食品类环比下降1.3%,拉动CPI 环比下降0.4 个百分点,是造成CPI 环比跌幅扩大的主要原因。食品类别当中又主要是由于肉禽及其制品、鲜菜价格的环比下降明显所至。当月,食品价格下降1.3%,其中鲜菜价格下降9.5%,鲜蛋价格下降0.5%。

5、M1月末余额同比增速大幅飙升,季节调整后大幅上行接近红灯区上沿。6月末,狭义货币供应量(M1)余额为19.32万亿元,同比增长24.79%,增幅比上年末高15.73个百分点,比上月末高6.09个百分点,创下1994年来的新高。季节调整后,M1月末余额同比增速大幅上行,已经接近红灯区下沿。

6月末,广义货币供应量(M2)余额为56.89万亿元,同比增长28.46%,增幅比上年末高10.64个百分点,比上月末高2.72个百分点,创下1996年4月份来的新高。

6月份M1增速出现飙升表明当前银行系统过度宽裕的流动性正向实体经济快速释放。M2、M1剪刀差的快速收窄,也更好地说明了当前市场流动性快速增加的现象。

6、金融机构人民币贷款继续猛增,季节调整后人民币贷款余额增速在红灯区内持续快速上行。6月末,金融机构人民币各项贷款余额37.74万亿元,同比增长达34.44%,增幅比上年末高15.71个百分点,比上月末高3.83个百分点。其中,6月份当月人民币各项贷款增加达1.53万亿元,同比多增达1.20万亿元。季节调整后,金融机构人民币贷款余额同比增速在红灯区内持续快速上行。

7、全国财政收入当月同比增速大幅上升,季节调整后持续回升已由负转正。6月份,全国财政收入6867.47亿元,比去年同月增加1123.65亿元,增长19.6%,继5月份由负转正后增速大幅提高,增速较上月提高14.8个百分点。其中,中央本级收入3486.84亿元,同比增长15.9%;地方本级收入3380.63亿元,同比增长23.5%。季节调整后,全国财政收入同比增速持续回升,已经由负转正。

8、社会消费品零售额当月实际增速持续走高,季节调整后在红灯区持续小幅上行。6月份,我国社会消费品零售总额9941.6亿元,当月同比增长15.0%,扣除价格下降因素后,当月实际同比增长达17.7%,比上月提高0.3个百分点。季节调整后,我国社会消费品零售总额当月实际增速持续在红灯区小幅上行,创1995年以来新高。

9、发电量由负转正,季节调整后降幅持续收窄。6月份,规模以上企业发电3100.1亿千瓦时,同比增长5.2%,扭转了自去年十月以来八个月负增长的局面。其中,火电发电量同比上升3.7%,达2407亿千瓦小时;水力发电量亦同比上升7%,至585.46亿千瓦小时;核电同比增6.2%,至52.28亿千瓦小时。季节调整后,发电量同比降幅持续收窄。