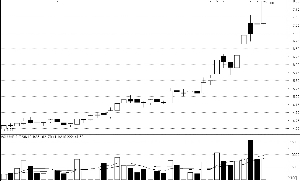

韶钢松山:呈季节性波动

2009年08月02日 来源:上海证券报 作者:□潘伟君

|

韶钢松山(000717)本周上涨35.14%,列沪深两市涨幅榜第一,其中周二和周五两个交易日涨停,周五报收8元整。

上周公司公告拟定向增发股票,募集资金在25亿元左右。不过与大多数上市公司将增发募集资金用于收购优质资产或扩大产能或新增产能不同的是公司此次增发所募集的资金基本上是被用来归还银行贷款的,也就是说尽管在增发以后股本将增加三分之一但公司并没有增加新的利润增长点,只是在财务费用上有所降低,这是公司增发的特别看点。

由于原材料成本的下降以及近期钢材价格的持续回升,公司的经营状况得到明显改善,研究员预期公司将在7月份扭亏,全年将获得正收益,同时预期2010年的EPS则有望达到5毛多(未考虑增发后的股本摊薄因素)。如果这一愿望能够实现那么按照钢铁行业不低于15倍的平均PE公司的股价应该定位于8元左右,考虑到泡沫的因素可以达到更高。

不过由于这两年行业的起伏比较大,所以我们很难保证未来几个月乃至更长的时间段内公司原材料和产品的价格会保持在现在这个水平,尤其是在钢材价格已经连续上涨多月之后的今天更要警惕的是价格会不会回落。

鉴于公司并没有产能扩张的预期,所以经营的成果完全取决于行业的景气,所对应的股价波动属于行业季节性的变化,目前的股价上涨就是对于行业未来景气度继续提升的预期。不过由于公司缺乏成长性所以在市场有良好预期的背景下已经不具备中长线持有的价值,就短线而言目前的价位仍有上升空间。