|

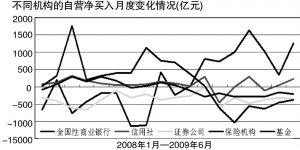

商业银行债券持有意愿保持稳定

随着股市走强,基金持有债券的意愿进一步下降,同时保险公司保费增长有限,下半年银行投资在债市的比重将进一步增加。从上半年不同机构债券自营买入的变化情况看,银行不但增持数量占市场的绝对份额,在5-6月还出现了加速增持的态势,而其余几类机构增持显得比较乏力。从银行自身可运用资金的角度看,虽然贷存比上升,超额准备金率下降,但是由于银行存款增加,存贷差扩大,可投资于债券的资金还是有所增加,对银行而言具备增持债券的条件。

通胀预期对下半年债市影响有限

一方面,目前存在的仅仅是通胀预期,由于存在产能过剩,下半年通胀真正出现的可能性非常小,还不至于推动收益率曲线大幅上移。另一方面,在目前中国债券市场投资者结构的情况下,对债券市场需求的影响不大。由于我国债券市场的主体是商业银行,信贷以外可投资的资产种类有限,债券投资仍然是银行非信贷资金投向的主要方向,因此可以进行的调整只是在不同期限和不同种类的债券中进行,对债券投资的资金量影响不大。

下半年发债规模与可投资资金规模相匹配

下半年债券发行量预计较上半年增加,根据发行公告扣除已经发行的规模,估计国债发行7200亿,地方债700亿,金融债6500亿,短期融资券、企业债和中期票据总和约10000亿,总计约24400亿。可供投资的资金估计为26000亿。从对比看,资金面较为宽松,债市会得到资金面支撑。

债市预计震荡中出现分化

我们认为,下半年债券市场比较明显的现象主要有以下几点。

——收益率曲线将呈现平坦化趋势。债券收益率曲线短端目前已经显示出向上的势头。受IPO和央行回收流动性操作的影响,会造成短时间内银行间市场流动性比较紧张,短期拆借利率一路上升,带动收益率曲线上移。一年期央票的重新发行,也给短期利率以上升的推力。一年期央票今年来基本上都低于资金成本,并且历史上一年期央票的收益率基本上都在一年期定期存款利率上下窄幅波动,因此下半年一年期央票收益率有向一年期定期存款利率靠拢的趋势。下半年随着一年期央票收益率上升,将会带动收益率曲线短端继续上移。收益率曲线长端目前已经反映出了通胀预期,在下半年通胀难以显现的情况下,长期收益率上涨的空间不大。

——信用债收益率将会上升。短期金融债和高评级信用债收益率可能会上升,受到一年期央票发行的影响,和一年期央票相近似的品种可能会被投资者抛售重新购入央票。在一年期央票停发的8个月中,一部分原本合适投资于一年期央票的资金无奈只能转而投向与其类似的债券,例如短期的金融债等,一旦一年期央票恢复大量供给,这部分资金会投资于一年期央票以置换之前投资的其他券种,这会给一年期央票的替代券种以比较大的抛售压力,该类债券收益率会随着一年期央票发行扩容而逐渐上升。另外,由于市场上信用债互保发债的情况逐渐增多,企业债信用增级的可信度较低,违约风险的增加也会使信用等级相对较低的信用债的收益率上升。

信用债的信用利差可能走低。随着经济回暖的继续,市场对于企业违约风险水平的评估下降,会使前期较高的信用利差下降。事实上,从上半年的信用利差走势看,这一趋势已经形成。未来随着各项数据的进一步转好,信用利差还有下降的空间。

——交易策略:受1年期央票重启后利率不断上升的影响,短期限的国债和金融债的收益率也随之上升,1年期国债利率和1年期金融债利率在1.60%和2.0%附近已经比较充分地反映了央票利率上行的预期,10年期国债和10年期金融债利率在3.5%和4.0%附近达到长期历史平均水平,因此可作为交易品种进行操作。同时由于受央票发行,利率上行的影响,债券市场出现一定程度的超调,后市还有回调的机会。对于既有流动性又有收益要求的机构来说,宜采用哑铃形组合。

——未来央行货币政策的调整将是影响债券市场变动的主要因素。年初以来由于天量信贷投放,在相当长的一段时间内市场对通货膨胀的预期主导了债券市场的整个发展趋势,并随着各月CPI数据的披露逐渐降低,资金面有成为影响债券市场重要因素,出现了资金集中在债券一级市场的行情。而未来,通货膨胀预期和资金面的影响都将退居次要位置,货币政策将是影响债券市场主要因素。由于流动性充足,未来央行是否动用其他的调控工具的可能性在上升,包括3年期央票和法定存款准备金率的上调等,但是无论哪种手段的最终结果都是市场利率上调,对债券市场形成利空影响。