|

FDI余额创8个月来新低

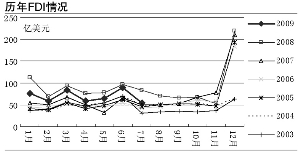

7月外商直接投资FDI为53.6亿美元,显著低于市场预期的75亿美元,较我们上月27日预测报告给出的水平80亿美元更低,创近8个月来新低;当月同比-35.7%,降幅较6月扩大28.9个百分点。

一般来说,每年7月份FDI余额均会较上月有所回落。但是,今年7月较6月回落36亿美元,除2003年外,大于其他年份的回落幅度。

热钱行踪安在?

由于对一个项目或企业来说,规模多大的资金是所需的合理金额很难鉴定,因而,通常认为,FDI中更方便夹杂套利热钱。在海外热钱希望流入国内时,我们就应该能够观察到当月FDI显著高于正常水平;反之亦然。

2003年以来的数据清楚显示了这种方法的有效性。因为在2003-2007年间,中国当月利用外资金额并未出现大的变化。突然的改变出现在2007年10月,那时市场预期人民币将会加快升值步伐,而此后直到整个2008年的上半年都的确如此。由此,我们观察到情形的确显示,自2007年10月直到2008年7月的单月FDI水平,显著高于往年正常水平;此后开始呈现与正常季节波动不符的下落轨迹,一直到绝对额度达到甚至还略低于往年正常水平,这与人们当时感觉到热钱流出一致。

如果这种观察方法在当前依然有效的话,那么,基于在上半年的绝大多数月份并没有看到FDI余额较往年显得明显偏高的现象,笔者此前一直坚持:在当前资本管制依然存在的情况下,简单根据香港热钱大军压境即判断同样有规模可观的热钱流入国内,可能过于轻率。

因为我们此前的研究结果显示,居民的结汇意愿与人民币升值预期成正比。在升值预期确定而强烈的背景下,居民几乎100%结汇;反之,居民会尽可能持有外汇。考虑去年第四季度和今年第一季度,市场一直对人民币持有贬值的预期,而第二季度后则逐步变为升值预期。在贬值无望、继续持有外币反倒可能因人民币升值而出现损失的情况下,此前累积的外汇存款,也因此会逐步结汇。由此导致出现了以(当月新增外汇储备-当月外贸顺差-FDI)无法解释的正差值,即通常所认为的热钱流入。但这种所谓的“流入”,却并非因真实跨域中国关境的国际热钱进入造成的。

因此,对于此前市场“热钱惊呼”,其实更像是一场杯弓蛇影!

事实上,要想用(当月新增外汇储备-当月外贸顺差-FDI)较为精确地测算出热钱,必须满足以下几个条件:第一,收汇当月实现,不存在延期或提前收付汇行为;第二,结汇当月实现,不存在延期或提前结汇/购汇行为;第三,居民自身保留的外汇头寸可忽略不计,即收到外汇立即向央行100%结汇,有外汇需求立即100%自央行购汇;第四,不存在央行与其他商业银行间的货币掉期交易。

而显然,随着我国经常项目的完全开放和资本项目开放程度提高、央行公开市场操作工具的多样化,上述四个条件早已完全被打破,因而,如果继续(当月新增外汇储备-当月外贸顺差-FDI)这个“望远镜”来观察敌情,就难免会发生偏差;而且,越是将这种方法运用于高频数据的分析中,偏差就会越大。