|

⊙本报记者 李和裕

去年由于金融风暴,“金九银十”没有如期而至。但在今年楼市出现了“小阳春”、“红五月”之后,接下来的“金九银十”就被寄予了很多希望。

在业内看来,今年“金九银十”的活跃度应会优于去年。如今开发商已经在积极备战,准备抓住时机推盘。但与此同时,房价攀高、政策微调也让观望气氛笼罩着买方。

供应放量几无悬念

“随着传统楼市旺季‘金九银十’的临近,一般来说,开发商会在短期内加大推盘力度,为的是抓住目前的楼市高位、完成全年销售目标。”佑威房地产研究中心副主任陆骑麟介绍。

尽管坊间盛传楼市供应紧张,但事实上,7、8月份楼市淡季的新增供应面积并没有萎缩太多,如7月上海商品住宅的供应量与6月基本持平,都在120万平方米以上。而开发商备战“金九银十”,后续供应还会加大。据不完全统计显示,上海9月入市新盘将有19个之多,另外会在9月推新房源的在售楼盘也可达20个,这批新房的总供应量则可达150万平方米。由此9月有望成为今年以来上海楼市供应量最大的一个月。

除了上海,全国各地未来两月的楼市供应局面都呈现放大趋势。如克而瑞(中国)研究中心对全国22家知名房企的项目调研显示,9、10两月仅这些企业的项目新增供应面积就将达到700万平方米左右,单月的供应量可比8月上涨近1倍。

从供应区域来看,整体经济较为发达、市场购买力较强、市场容量较为可观的华北和华东将成为这些新增房源的集中供应区。其中,华北地区供应量占比达34%,华东地区占比也达到了33%。克而瑞的分析师还介绍,华东、华北地区的供应将主要集中于9月,华北的样本企业预计“拿出”约150万平方米,华东的样本企业也将供应121万平方米左右的商品房;中西部地区房企则计划在10月放量,因为届时重庆、武汉等城市都将举行房展会,预计商品住宅新增供应量可达820万平方米。

但分析师也指出,“金九银十”之后各地区样本房企的新增供应量又将呈现逐月递减的态势,“据我们了解,部分房企12月在华东、华北地区基本无新增供应;华南地区典型房企也会冲刺‘金九’,随后供应量将快速回调。但与华东、华北地区不同的是,华南房企在12月还计划有一轮供应小幅放量,应该是为了年底冲高业绩。”

部分样本企业未来供应量预测

| 企业名称 | 2009年上半年新增土地建筑面积(万平方米) | 2008年末土地储备建筑面积 | 2009年上半年销售面积(万平方米) | 2009年8-12月年预计供应量 (万平方米) | (万平方米)

| 保利地产 | 254 | 2234 | 252.43 | 76.27 |

| 绿地集团 | 209 | / | 174.33 | 67.27 |

| 华润置地 | 154 | 2232 | 113.03 | 57.32 |

| 中国海外 | 6 | 2480 | 282.72 | 85.32 |

数据来源:克而瑞(中国)研究院

预期价格仍将上涨

开发商为迎接“金九银十”表现出供应冲动,而对于今年一路攀升的房价又会如何取舍呢?

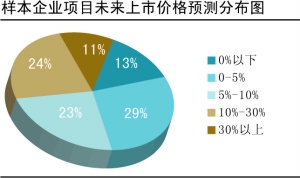

“从我们调研的房企项目的价格预期来看,整体依然保持稳中有升的价格走势。”克而瑞的分析师介绍,在被调查的22家知名房企的所有项目中,预测价格涨幅超过30%的项目占到11%,预测价格涨幅在30%以下的达68%,仅有约13%的项目预测价格可能下调。

“一些地理位置较好、稀缺性较强的楼盘,仍有涨价的打算;同时,也因为不少开发商留待9、10月份推出的房源是一些位置较好的,这也导致报价上涨。”分析师表示。

“投资者和刚性需求成为主力,前期被调动起的改善性需求受到房价上涨、新增供应又跟不上的抑制,重新陷入观望,但随着‘金九银十’的到来,开发商就是想以一波供应高潮来刺激这部分需求,以再次推高房价。”易居中国分析师薛建雄坦言。

购房者态度仍是未知数

虽然开发商积极备战“金九银十”,但若没有购房者的“响应”,“金九银十”的“成色”必将大打折扣。目前很多自住需求已经被高房价吓退了,近期主要靠投资客拉动成交、撑起房价的情形还能坚持多久呢?

昨天来自搜房网的专题调查显示,看好“金九银十”的购房者并未占多数。有50%的受访者认为刚性需求受到高房价压制,未来成交或走低,“金九银十”不会出现;29%认为成交较之前会有适量提升,但无法达到往年的活跃程度;仅有约20%的受访者认为传统旺季仍有魅力,楼市今年会出现“金九银十”。

此外,30%的受访者表示在即将到来的传统旺季有购房计划;27%则选择视具体情况而定;剩余的43%选择继续观望。

一些业内人士也指出,进入下半年后,上海等不少主要城市的商品住宅成交量相比前期出现了回落,但是仍处于今年以来的平均水平之上,房价在高端物业成交拉动下仍出现明显上涨,这种价升量跌的情况能否持续是值得探讨的。无论“金九银十”的风向如何,房价要在短期内回归正常的话,有必要推动中低端物业的入市。