|

为何合伙制在华不吃香?

⊙记者 叶勇 ○编辑 全泽源

记者昨日从国家发改委获悉,近日,国家发改委财政金融司对二季度备案创业投资企业基本情况作了汇总统计,数据显示,公司制创投基金占绝对主流地位。

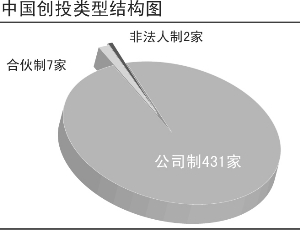

截至二季度末,全国备案创业投资(基金)企业总数达440家(不含参照《创业投资企业管理暂行办法》备案的股权投资企业),比上年末增加58家;管理团队总数为420家,比上年末增加54家。在440家备案创业投资基金中,公司型431家,合伙型7家,其他非法人型2家。

业内专家认为,考虑到备案创业投资企业约占市场全部创业投资企业的80%,当前国内公司型创业投资基金占绝对主流地位,应是不争事实。

有关专家分析指出,公司型创投基金之所以仍占主流地位,除国家财税部门出台的税收优惠政策和创业投资引导基金对公司型创投基金构成有力扶持等原因外,最根本的原因还是因为公司形式在当前有其比较优势:按照新修订的《公司法》,创投基金按公司形式设立时,股东并不干预基金的具体运作,甚至董事会(或执行董事)也通常是通过充分授权,委托专业管理团队甚至独立的创投管理公司运作,因而能够实现“专家管理”。与此同时,由于股东可以通过其所选举产生的董事会(或执行董事)对管理团队的业绩进行及时评估,一旦发现管理团队出现未尽善管义务或是道德风险等情形,董事会(或执行董事)可以随时撤换管理团队,因而能够较好地督促管理团队尽职尽责。由于公司型创投基金的法人治理机制比较适合当前中国的诚信条件,投资者相对放心。

而合伙制在税收优惠政策上则没有得到扶持。国税总局《关于实施创业投资企业所得税优惠问题的通知》(简称87号文)明确排除了合伙制创投。而且,国税总局去年发布的159号文(《关于合伙企业合伙人所得税问题的通知》)还着重从五个方面防范合伙制企业的偷逃税行为。以防备类似伙伴关系的合伙企业在借鉴公司机制而成为工商实体甚至法人之后,仍被作为非纳税主体,刺激各类原本按公司设立的实体越来越多地借合伙之名避税。

有关专家也指出,随着我国个人财产制度和信用体系的不断健全,有限合伙型创投基金也会在一定程度上得到发展。国家发改委刘健钧博士认为,将来究竟是公司型占主流,还是有限合伙型占主流,这是一个不必要争论的问题。他认为,中国的投资者有不同的偏好,单纯的公司型模式或是合伙型模式均有局限性,所以,应为中国创投基金的多元化发展创造政策环境。