|

□国家开发银行研究院 国家信息中心预测部 上海证券报

总体策划

郭濂国家开发银行研究院常务副院长

范剑平 国家信息中心预测部主任

程培松 上海证券报副总编辑

课题组长

洪正华 国家开发银行研究院副院长

王远鸿 国家信息中心预测部处长

邹民生 上海证券报首席编辑

课题成员

刘文涛 张庆翠 杜帅 李若愚 徐平生

刘玉红

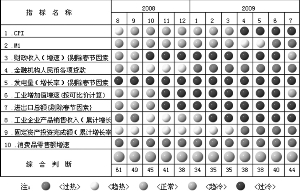

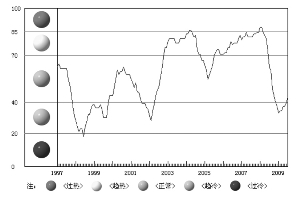

■7月份,10个警情指标中,M1增速、金融机构各项贷款增速、固定资产投资完成额累计增速和当月消费品零售总额实际增速继续处于“过热”的红灯区,财政收入、工业增加值进入“偏冷”的浅蓝灯区,其余4项指标,包括CPI、发电量、进出口总额、工业企业销售收入增速继续处于“过冷”的蓝灯区。7月份的宏观警情指标的冷热状况发生了一些变化,由于M1增速逐月加快,经季节调整后在6月便进入红灯区,而财政收入恢复正增长和工业增加值增速的回升使得这两个指标进入浅蓝灯区。受M1、工业增加值、财政收入增速回升的影响,宏观警情指数进入绿灯区下沿。

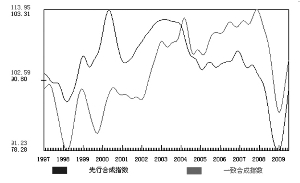

■先行合成指数、一致合成指数和综合警情指数的走势表明,7月份我国经济继续向好,工业生产增长平稳加快、投资与消费需求持续活跃,经济景气度不断回升,经济短期复苏态势已基本确立。去年同期低基数和今年以来强力度的政策决定了今年下半年我国经济复苏态势仍将持续。就物价形势看,7月份CPI、PPI同比降幅进一步扩大,通货紧缩的形势仍未改变。但CPI与PPI环比上涨的迹象显示短期仍存在一定的涨价压力。

一、一致指数和先行指数继续回升

1、一致合成指数继续回升。7月份,综合反映宏观经济运行情况的一致合成指数继续保持回升态势,目前已经连续6个月回升。构成一致合成指数的固定资产投资、发电量、财政收入、工业增加值、当月实际消费额增速等指标近季节调整后全部回升。

2、先行合成指数回升势头延续。6月份,描述未来经济走势的先行合成指数已连续7个月反弹。从先行合成指数的构成指标看,经过季节调整后,产成品资金占用逆转指标、钢产量、M1增速、沿海港口货物吞吐量、商品房新开工面积等五个指标全部上升。

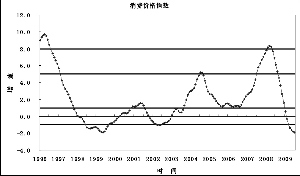

3、综合警情指数进入绿灯区下沿。7月份,反映宏观经济景气状况的综合警情指数进入绿灯区。构成综合警情指数的10个指标呈现“七升、三降”的走势。其中,上升的有:M1、固定资产投资、人民币贷款总额、发电量、消费品零售额、财政收入和工业增加值;下降的有:CPI、工业企业销售收入和进出口总额,其中工业企业销售收入降幅收窄。

7月份,10个警情指标中,M1增速、金融机构各项贷款增速、固定资产投资完成额累计增速和当月消费品零售总额实际增速继续处于“过热”的红灯区,财政收入、工业增加值进入“偏冷”的浅蓝灯区,其余4项指标,包括CPI、发电量、进出口总额、工业企业销售收入增速继续处于“过冷”的蓝灯区。7月份的宏观警情指标的冷热状况发生了一些变化,由于M1增速逐月加快,经季节调整后在6月便进入红灯区,而财政收入恢复正增长和工业增加值增速的回升使得这两个指标进入浅蓝灯区。受M1、工业增加值、财政收入增速回升的影响,宏观警情指数进入绿灯区下沿。

先行合成指数、一致合成指数和综合警情指数的走势表明,7月份我国经济继续向好,工业生产增长平稳加快、投资与消费需求持续活跃,经济景气度不断回升,经济短期复苏态势已基本确立。今年以来尤其是二季度以来,美、日等主要西方国家多项经济数据有向好表现。国内外经济形势的好转带来经济持续复苏的乐观预期。但是目前三大负面因素值得关注:一是世界经济“见底易、复苏难”的特点使未来我国经济运行的国际环境存在变数,外需萎缩态势可能持续较长时间,我国出口形势明显好转的难度较大。二是目前我国经济企稳回升“政策拉动力强、自主增长力弱”的特点使内需增长的可持续性大打折扣,短期内政策效应面临边际递减,增长动力亟待转换。三是保增长取得明显成效,但部分产业结构调整进展不快,一些行业产能过剩、重复建设问题仍很突出,内需平衡稳固回升基础不牢。上述三因素的存在使得我国经济复苏可能面临反复。由于去年GDP增长呈“前高后低”态势,尤其是去年四季度受国际金融危机冲击,我国经济一度出现“硬着陆”,去年同期低基数和今年以来强力度的政策决定了今年下半年我国经济复苏态势仍将持续。就物价形势看,7月份CPI、PPI同比降幅进一步扩大,通货紧缩的形势仍未改变。但CPI与PPI环比上涨的迹象显示短期仍存在一定的涨价压力。

二、主要经济景气指标变动情况

1、工业生产同比增速继续提高,季节调整后进入浅蓝灯区运行。7月份,规模以上工业增加值同比增长10.8%,比上年同月回落3.9个百分点,比6月份加快0.1个百分点,为连续三个月同比增速加快。季节调整后,规模以上工业增加值同比增速持续回升,在过冷的蓝灯区运行8个月之久后首次回到趋冷的浅蓝灯区运行。1-7月份,规模以上工业企业工业增加值同比增长7.5%,比上年同期回落8.6个百分点,比上半年加快0.5个百分点。

重工业增加值同比增速再度提高,拉动工业生产的力度更为显著。7月份,重工业增长达11.3%,比6月份加快0.4个百分点;轻工业增长9.2%,比6月份下降达1个百分点;重工业、轻工业增速差距达2.1个百分点,较6月份的0.7个百分点扩大达1.4个百分点,重工业对工业增加值增长的贡献进一步扩大。

主要行业工业增加值呈全面增长态势。7月份,39个大类行业全部保持同比增长。其中,纺织业增长8.6%,化学原料及化学制品制造业增长11.7%,非金属矿物制品业增长14.0%,通用设备制造业增长11.3%,交通运输设备制造业增长20.4%,电气机械及器材制造业增长11.0%,通信设备、计算机及其他电子设备制造业增长5.3%,电力热力的生产和供应业增长5.3%,黑色金属冶炼及压延加工业增长10.1%。

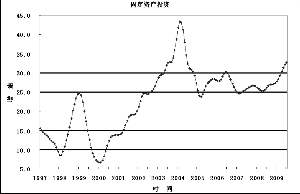

2、城镇固定资产投资增速出现下降,季节调整后增速在红灯区内持续上行。今年前7个月,城镇固定资产投资95932亿元,增长32.9%,比上年同期加快5.6个百分点,比上半年回落0.7个百分点,增速连续几个月提高后首次出现较大幅度回落。季节调整后,城镇固定资产投资累计增速在红灯区持续上升。单月来看,7月份城镇固定资产投资完成额为17833亿元,同比增长29.94%,增速较6月份下降达5.31个百分点,是今年以来单月最低增速。

当月新开工项目较上月大幅减少。从施工和新开工项目情况看,1-7月份,累计施工项目308914个,同比增加70459个;施工项目计划总投资325899亿元,同比增长36.4%;新开工项目205716个,同比增加61249个;新开工项目计划总投资85567亿元,同比增长83.1%;其中,7月份新开工项目为29626个,较6月份大幅减少22586个。

3、外贸进出口总额同比降幅较上月扩大,季节调整后在蓝灯区继续下行。7月份,我国外贸进出口总额2002.11亿美元,同比下降19.4%,降幅较6月份扩大1.7个百分点。其中,出口商品总额1054.2亿美元,同比下降23%,降幅较6月份扩大1.6个百分点;进口商品总额947.91亿美元,同比下降14.9%,降幅较6月份扩大1.7个百分点。季节调整后,外贸进出口总额增速继续在蓝灯区内有所下行。今年1至7月,我国对外贸易累计进出口总值11467.1亿美元,比去年同期下降22.7%。其中,出口6271亿美元,同比下降22%;进口5196.1亿美元,同比下降23.6%;累计贸易顺差1074.9亿美元,同比减少12.4%。

从产品结构上看,劳动密集型产品出口情况依然好于机电产品。7 月份,经季节调整后,主要劳动密集型产品均环比大幅增长。其中,服装及衣着附件环比增长17%,鞋类环比增长11%,玩具增长35%,家具及零件增长9%,灯具增长24%,纺织物及制品增长4%。而机电产品出口环比增长仅为3.87%。

4、居民消费价格降幅继续扩大,季节调整后在过冷的蓝灯区持续下行。7 月份,居民消费价格同比下降1.8%,比上月降幅扩大0.1 个百分点,同比降幅有所扩大。季节调整后,居民消费价格指数增速在过冷的蓝灯区内继续下行。

从大项来看,降价的有:食品价格同比下降1.2%,烟酒及用品类价格同比上涨1.2%,衣着类价格同比下降2.4%,家庭设备用品及维修服务价格同比下降0.4%,交通和通信类价格同比下降2.7%,娱乐教育文化用品及服务类价格同比下降0.7%,居住价格同比下降5.8%;涨价的有:医疗保健及个人用品类价格同比上涨0.7%,八大类商品价格中,居住价格同比下降5.8%,降幅最大,对7月份CPI降幅继续扩大起到关键影响。

尽管居民消费价格指数同比降幅继续扩大,但价格上涨苗头仍不容忽视。7月份,CPI月度环比出现了4 月份以来的首次持平。

5、M1月末余额同比增速再创最高纪录,季节调整后进入红灯区大幅上行。7月份,市场流动性进一步充裕。7月末,M1 余额为19.59 万亿元,同比增长高达26.37%,比上月末提高1.6 个百分点,再创增速历史最高纪录;M2 余额为57.3 万亿元,同比增长28.42%;比上月末低0.03 个百分点。M2 增速稳定,M1 增速继续加快,表明存款活期化趋势较为明显,经济活力进一步。随着经济复苏势头逐渐确立,企业生产也在逐步恢复,对流动资金需求持续增加。季节调整后,M1月末余额同比增速进入红灯区内大幅上行。

6、金融机构当月新增人民币贷款大幅回落,季节调整后人民币贷款余额增速在红灯区内继续上行。7月末,金融机构人民币各项贷款余额38.1万亿元,同比增长33.9%,增幅比上年末高15.17个百分点,比上月末低0.54个百分点。季节调整后,人民币贷款余额增速在红灯区内继续上行。

当月新增人民币贷款大幅下降,创年内新低。7月份,金融机构人民币新增贷款3559亿元,较6月份大幅回落,当月新增规模创年内新低。这是一个正常现象,是适度宽松的货币政策的必然要求。1-7月,金融机构人民币各项贷款增加高达7.73万亿元,已经大大超过年初预定5万亿元的规模,同比多增高达4.89万亿元。

7、全国财政收入当月同比增速较上月出现下降,季节调整后由过冷的蓝灯区进入趋冷的浅蓝灯区运行。7 月份,全国财政收入6695.91 亿元,比去年同月增加622.39 亿元,增长10.2%,较上月增速下降达9.4个百分点。其中,中央本级收入3752.44 亿元,同比增长12.1%;地方本级收入2943.47 亿元,同比增长8%。季节调整后,财政收入当月同比增速在过冷的蓝灯区运行9个月后,首次进入趋冷的浅蓝灯区运行。

1-7月累计,全国财政收入40672.05亿元,比去年同期减少209.66亿元,下降0.5%。近几个月,全国财政收入增幅总体上呈回升态势:1-4月同比下降9.9%,5月份止跌回升、增长4.8%,6月份增长19.6%,7月份增长10.2%。

8、社会消费品零售额当月实际增速持续走高,季节调整后在红灯区持续小幅上行。7月份,社会消费品零售总额9937亿元,同比增长15.2%,比上年同月回落8.1个百分点,比上月加快0.2个百分点;剔除价格因素后,社会消费品零售额当月实际增速达18.2%,较上月加快0.5个百分点,呈连续走高态势。季节调整后,在红灯区持续小幅上行。1-7月份,社会消费品零售总额68648亿元,同比增长15.0%,比上年同期回落6.7个百分点,与上半年持平。

9、发电量同比增速有所下降,季节调整后由负转正。7月份,规模以上企业发电3345亿千瓦时,同比增长4.8%,增速较上月下滑0.4个百分点,连续两个月增长。季节调整后,发电量同比增速持续9个月为负后首度转正,继续在过冷的蓝灯区内运行。

金融市场与证券市场运行

一、货币与债券市场

1、央行公开市场操作引导市场利率回升。7月份央行公开市场操作共发行3个月期限的央行票据5期,共1800亿元,1年期央行票据4期,共1000亿元,进行28天正回购4次,共2350亿元,91天正回购2次,共1500亿元。当月发行央票和正回购操作共回笼资金6650亿元,扣除央票和正回购到期,本月央行公开市场操作实现资金净投放1548亿元,比上月少投放1103亿元。

7月份以来,央行公开市场操作发生变化,一年期央行票据在暂停发行8个月后“重出江湖”,央行票据发行利率和正回购利率逐渐提高,央行操作显露出锁定较长期限的流动性,引导货币市场利率回升的政策意图。7月份,3个月期限央票发行利率由月初的1.0279%上升到月末的1.2473%,一年期央票发行利率则由月初的1.5022%上升到月末的1.6984%。28天正回购利率由月初的1%提高到月末的1.12%。

2、银行间市场人民币交易活跃,市场利率上升。7月份银行间市场人民币交易累计成交13.02万亿元,日均成交5661亿元,日均成交同比增长40.4%,同比多成交1629亿元。

受央行公开市场操作影响,货币市场利率上升。7月份银行间市场同业拆借月加权平均利率1.32%,比上月高0.41个百分点;比去年同期低1.37个百分点。

3、债券发行总量增加,长期债发行比重上升。7月份,银行间债券市场发行债券4930.8亿元,较6月份增加6.6%。政策性银行债和商业银行债、短期融资券发行大幅增加,企业债和中期票据发行则大幅减少。从债券发行期限结构看,7月份债券发行以短期为主,长期债券发行比重较上月大幅上升。

4、拆借交易活跃,拆借利率上升。7月份,同业拆借成交量继续增加,共成交2.1万亿元,较6月份增加7.3%;交易品种仍以1天为主,1天品种成交量占本月全部拆借成交量的83.5%。7月份,同业拆借加权平均利率继续上升,且波动性有所增强,同业拆借7天品种加权平均利率为1.62%,较6月份上升0.56个百分点。

5、回购交易成交量有所减少,利率上升。7月份,债券质押式回购成交6万亿元,较6月份减少18.3%;交易品种仍以1天为主,1天品种成交量占本月全部质押式回购成交量的67.8%。7月份,银行间债券市场回购加权平均利率快速上升,债券质押式回购1天品种加权平均利率为1.24%,较6月份上升0.37个百分点。

6、银行间现券交易活跃,中债指数震荡下调。7月份,银行间债券市场现券交易量较上月有所增加,全月累计成交4.9万亿元,较6月份增加12.7%;交易所国债现券交易量继续回升,本月交易所国债现券交易成交201.7亿元,较6月份增加13.9%。7月份,银行间债券指数和交易所国债指数继续下行。

二、股票市场

1、新股密集发行,股市融资激增。7月份,A股市场新股首次发行密集进行,上市公司定向增发保持高频率,沪深两市A股股权融资额激增,合计高达746.24亿元。其中,6家公司进行了新股首次发行,合计融资高达546.61亿元;7家公司实施了定向增发,募集资金合计达199.63亿元。

2、A股市场加速上涨,压力已经凸显。7月份,A股市场承接上半年持续上涨势头,呈现加速上涨态势,但面临的调整压力日益显现。7月份,上证综指开盘于2950.17点,即呈现持续加速上涨势头,于7月29日上探至3454.06点,较6月末收盘的最大涨幅达16.71%;但是,持续上涨使市场面临的压力越来越大,并于7月29日初步显现出来,月末收盘于3412.06点,月涨幅达15.30%。

3、股票账户新增开户大幅增长,市场交投活跃。7月份,A股账户新增开户数大幅增长,当月A股账户新增开户数达到2,357,473户,远高于6月份的1,632,430户。

三大政策建议

1、在保增长中努力推进结构调整

一是继续加大对经济社会发展薄弱环节的投入,坚决控制“两高”和产能过剩领域的投资,充分发挥财政资金引导带动社会资金的作用。二是在进一步加强产能过剩行业项目审批管理、严格核发生产许可证、提高能源消耗、环境保护、资源综合利用等方面的准入门槛、建立和完善准入标准的同时,积极引导和鼓励民间投资进入基础设施、公用事业、金融保险和文教卫生等领域。三是进一步加大对社会保障、就业、医疗卫生、教育、保障性住房的支持力度,稳定居民消费预期,保持消费平稳增长。四是坚持保增长与调结构相结合,加强财政政策与货币政策、产业政策、外贸政策的协调配合,促进经济结构调整和产业结构升级,推动科技创新和节能减排,增强经济发展后劲。

2、发挥内需拉动工业平稳回升的主导作用

一是进一步完善和落实扩大内需、拉动消费的政策措施。引导企业努力开发适合城乡市场需求的产品,进一步开拓城乡市场。二是认真实施重点产业调整振兴规划,大力推进企业技术改造,加快转变工业发展方式,不断形成新的增长点。用新技术、新材料、新工艺、新装备改造提升传统产业,提高技术装备水平。支持发展研发设计、技术咨询、现代物流、融资信贷等工业服务业,促进新能源、新材料等新兴产业发展。三是支持非公经济和中小企业加快发展。进一步创新企业融资模式,通过设立小额贷款公司等方式解决中小企业融资难问题。进一步完善规范的税费征收和监管机制,切实减轻企业负担。四是建立健全淘汰落后产能的退出机制,严格控制低水平重复建设,防止落后产能死灰复燃。

3、审时度势稳步推进资源价格改革

从中长期发展来看,积极推进水、电、煤炭、石油等资源性产品价格改革,有利于更好地发挥市场在资源配置中的基础作用,增强经济的活力,同时,也有利于保护环境,提高资源利用效率。但在当前经济回升基础仍不稳定的形势下,如果全面、大力度推进重要资源价格改革,一方面将加大企业的生产成本、影响企业的投资积极性,另一方面,也将加大居民消费开支,影响其消费预期。因此,资源价格全面大幅上调将不利于经济增长的稳定回升,也不利于物价水平的基本稳定。在这种背景下,资源价格改革一定要稳步推进,要把握好改革的时机和力度。

第411期

SRI

向上的精神 实证的态度

(本版主持:邹民生 朱兆荃 )