|

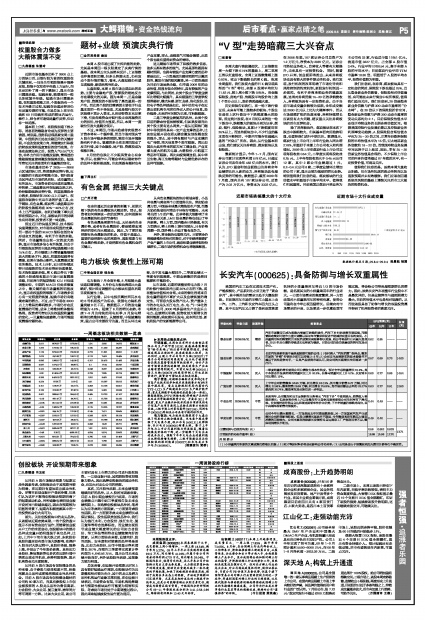

本周大盘行情波澜起伏,上证指数在周一大幅下跌6.74%的基础上,周二至周五皆以红盘报收,全周上证指数微幅上涨0.03%,收出下影线较长的周K线。 纵观全周盘面,我们发现大盘的日K线呈现典型的“V型”特征,全部A股周平均价为11.82元,较上周小幅下跌0.95%。而金融保险股、房地产股、传媒股平均股价均上涨1个百分点以上,股价表现超越大盘。

历史经验告诉我们,在一轮下跌行情过后,未来有可能上涨较多的板块、个股往往是在上次行情当中下跌幅度最大的股票。经过统计发现,在8月初以来的这一轮下跌当中,跌幅最大的板块分别为证券、煤炭、银行、保险板块,其累计下跌幅度均在25%以上。而这些板块当中,不少行业的基本面在不断转好,中期内可能存在超越大盘的“兴奋点”所在。因此,从行业基本面出发,我们建议关注券商股、煤炭板块以及保险股。

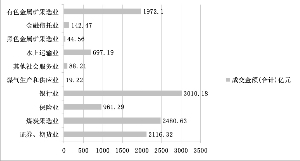

最新统计显示,今年1-7月,国内证券公司累计实现净利润578亿元,已超过证券公司去年全年482亿元的水平。我们认为,IPO重启和创业板推出为券商全年业绩增长注入新的动力,券商板块具有超跌反弹的可能性。数据显示,截至2009年7月底,国内共有107家证券公司,总资产为2.02万亿元,净资本为3322亿元。在2008年底,107家证券公司总资产为1.2万亿元,净资本为2887亿元。证券公司经纪业务收入、自营收入等都有大幅提升,未来具有一定投资机会。 同时,随着IPO开闸,创业板即将推出,未来券商板块也具有较大的事件驱动性机会。我们发现,发行机制的改革明确了市场化导向和风险控制的约束机制,新股发行机制进一步规范,有利于券商承销业务的健康发展。这将对券商贡献15-20亿的承销费收入,券商板块具有一定投资机会。由于当前市场成交量依然较为活跃,全年成交额达2000 亿元以上仍为大概率事件、而从市场规模扩张的角度来看,券商持续增长应该没有太大问题,建议重点关注券商板块的后市反弹机会。

除了券商板块外,煤炭板块在本次下跌当中跌幅较大,但其基本面向好趋势明显,也值得我们进行中期关注。数据显示,煤炭行业上市公司上半年行业收入同比增2.78%,明显好于全部上市公司收入和利润情况。2009 年上半年煤炭行业上市公司实现每股收益0.54 元,二季度实现每股收益0.25 元。上半年每股收益大于0.45 元公司12 家,其中2 家公司业绩超过1 元,0.2-0.4 元公司8家,二季度业绩环比增加的公司7家,显示出较为强劲的增长态势。特别值得我们注意的是,煤炭板块的行业估值水平明显低于市场平均水平,值得我们引起重视。目前我国以煤炭开采业务为主公司有23 家,行业总市值11951 亿元,流通市值3227 亿元,占全部A 股市值3.4%。行业平均EPS0.54 元,高于全部A股的平均水平;目前煤炭行业平均TTM 市盈率18.36 倍,明显低于A股的平均水平,投资价值较为明显。

我们注意到,在券商、煤炭板块具有一定机会的同时,保险股下跌也超过25%,且从隐含新业务倍数看,保险股相对估值偏低,有可能在未来行情当中有所表现,值得我们适当关注。我们注意到,20 倍是隐含新业务倍数与沪深300 动态市盈率的“分水岭”。在20 倍以下的保险股折价空间,隐含新业务倍数与沪深300 动态市盈率的变动关系约为2:1。目前保险股估值水平还低于寿险业务的长期合理估值区间。根据我国寿险行业发展前景以及寿险新业务利润率变动趋势,A 股保险股合理估值水平应为25-30 倍之间,正常年份欧洲保险股的平均估值水平为15 倍,亚太地区新业务倍数约18-22 倍。而我国寿险业务发展空间远胜于以上地区,因此,享有25-30倍新业务估值是合理的,不少保险上市公司的内含价值将超过07 年底的水平,有一定投资价值,可适当关注。

值得我们注意的是,虽然本周大盘收出阳线,但市场所忧虑的流动性转向以及通胀预期并未有效缓解。我们应该在回避系统性风险的基础上谨慎关注后市三大板块的投资机会。

数据统计截至日期:09.8.4-09.9.4

郭晨凯 制图