目前市场倾向于以上市公司未来两年的盈利预测来作为支撑未来市场上涨的依据,但总逃脱不了预测的拇指效应(根据前段时间表现预测未来),且因为我国上市公司利润增长率波动较大,所以我们采用ROE来表示上市公司业绩。上市公司业绩与GDP增速高度相关、增速大体相当。ROE波动性略大于GDP,即在经济高涨阶段ROE很高,经济低迷期则反之。

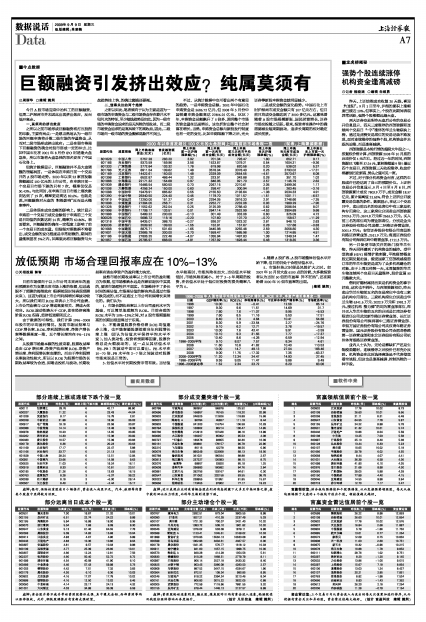

由于数据的可得性,我们计算1996-2008年股市的平均盈利情况。发现市场回报率与GDP增长率、ROE、净利润增长率、净资产增长率等数据高度一致,五个增长率均在9%-11%之间。

从股票市场最本源的性质来看,股票收益率是由GDP增长率、净资产收益率ROE、净资产增长率、净利润增长率支撑的。而由于净利润增长率波动性较大,所以以ROE为股票市场的长期收益率较为合适,即略去投机与波动,长期收益率应该由净资产的盈利能力决定。

虽然市场长期收益率以上市公司的盈利能力为依据,但市场涨跌永远是在跌宕起伏中实现的,要求市场理性并不现实。市场维持不了多长时间的高估值,市场高估值的解决均是通过市场下跌完成的,而不是通过上市公司利润增长来消化的。我们认为:

1、市场长期收益率以上市公司盈利水平为基础,可以简单地理解为ROE。目前合理的ROE水平为10%-13%之间,对A股市场期望较高的长期回报显得过于乐观。

2、不能奢望股票价格沿着ROE均值逐步上涨,也不能奢望股票按照当年利润增长率上涨(即认为估值水平保持平均水平不变)。加入流动性、投资者预期等因素,股票价格总是大幅波动的,这一点从其估值水平(PE、PB)的波动中即可以看出。PE水平在10-70倍、PB水平在2-7倍之间波动对股票市场来说是正常的。

3、估值水平对长期投资非常有效。当估值水平较高时,市场风险在加大,当估值水平较低时,市场风险在减小。对于3-5年周期的投资,在估值水平处于低位时投资的损失概率几乎为0。

4、随着A股扩容,A股市场整体估值水平开始下降,但目前仍处于合理估值水平。

5、市场狂热之时便是风险扩大之时。如2007年10月份大盘6100点的时候,大多数投资者认为当时50倍的市盈率“并不狂热”,还在期盼着2000年70倍市盈率的出现。

(编辑 姚炯)

| 1996-2008年A股市场平均回报率与GDP增长率、ROE水平、净资产增长率高度一致 |

| 日期 | GDP增长率(%) | ROE(%) | 净利润增长(%) | 可比样本净资产增长率(%) | 市场收益率(%) |

| 1996 | 10.00 | 9.5 | -0.41 | 12.56 | 65.14 |

| 1997 | 9.30 | 9.6 | 11.51 | 14.69 | 31.7 |

| 1998 | 7.80 | 7.6 | -11.07 | 9.95 | -5.53 |

| 1999 | 7.60 | 8.5 | 11.16 | 5.50 | 17.51 |

| 2000 | 8.40 | 7.9 | 4.64 | 10.41 | 54.88 |

| 2001 | 8.30 | 5.9 | -23.54 | 2.27 | -24.76 |

| 2002 | 9.10 | 6.2 | 12.71 | 3.76 | -19.57 |

| 2003 | 10.00 | 7.6 | 43.41 | 9.91 | -3.59 |

| 2004 | 10.10 | 9.3 | 31.55 | 7.77 | -17.37 |

| 2005 | 10.40 | 8.6 | -4.28 | 6.59 | -12.94 |

| 1996-2005平均 | 9.10 | 8.07 | 7.57 | 8.34 | 4.61 |

| 2006 | 11.60 | 10.6 | 41.62 | 10.40 | 110.53 |

| 2007 | 13.00 | 14.7 | 49.13 | 27.04 | 168.46 |

| 2008 | 9.00 | 11.75 | -17.32 | 7.35 | -63.37 |

| 2006-2008平均 | 11.20 | 12.34 | 24.47 | 14.93 | 27.45 |

| 1996-2008平均 | 9.55 | 9.05 | 11.47 | 9.86 | 9.49 |

| 1996-2008波动率 | 1.52 | 2.34 | 23.72 | 6.20 | 63.06 |