|

基金股票换手率高低反映了基金在报告期内买卖股票操作的频繁程度,换手率低,说明基金投资风格相对稳健,注重买入持有的策略;换手率高,则说明基金投资风格更加灵活主动,通过波段操作来增加收益。

一、基金整体操作风格相对稳健,与成熟市场相比换手率仍有下降空间

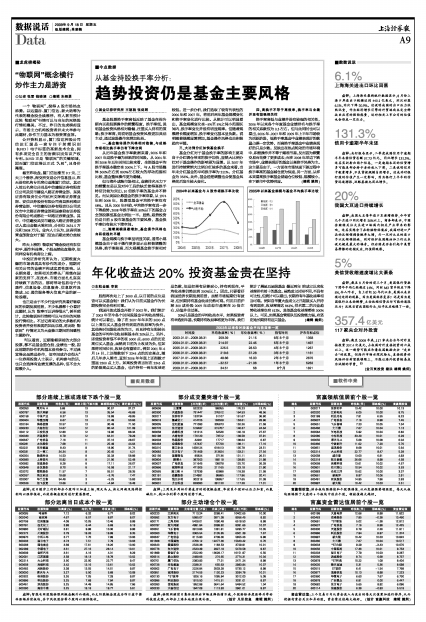

从历年基金换手率数据来看,2006年和2007年是换手最为活跃的时间段。从2004年到2008年五年时间比较来看,全部基金平均换手率基本稳定在200%上下,与A股市场整体300%左右到800%左右较大的浮动范围相比较,基金整体操作更为稳健。

但与海外成熟市场相比,业绩排名压力下的频繁交易以及对冲工具的缺乏使得高换手特征仍较为突出,10倍换手率的基金并不鲜见。而从美国公募基金的换手率来看,从1974年到2008年,股票型基金平均换手率仅有58%。且从2000年开始,平均换手率有进一步下降趋势,2008年换手率在50%以下的基金占全部股票型基金比例达一半。显然,趋势投资仍是目前A股市场基金的主要风格,基金换手率仍有较大下降空间。

二、随着规模显著增加,基金操作风格也由积极趋向平缓

基金规模与换手率呈明显关联,通常小规模基金由于易于操作更多显示出积极调整的风格,换手率较高,而大规模基金换手率相对较低。进一步分析,我们选取了较有代表性的2006年和2007年,将前后两年基金规模变化和换手率变化进行比较。从统计可以明显看出,基金规模变化在-5%至5%之间小范围区间内,换手率变化并没有明显规律。但随着规模增长幅度增加,换手率变化基本呈负数。说明随着规模显著增加,基金操作风格也由积极趋向平缓。

三、大比例分红加快基金换手

基金分红对于基金换手率的影响主要来自于分红调仓带来的换手加快,显然大比例分红对于基金操作的影响更为显著。以2007年进行持续营销大比例分红较多的基金来看,当年未分红基金的平均换手率为211%,分红基金为356%。此外,基金经理调整也会使基金风格前后发生较大变化。

四、高换手不等于高效率,换手率与业绩并没有较强相关性

换手率高低与业绩并没有较强的相关性,2006年以来各个年度基金业绩排名与换手率的相关系数仅为0.3左右。但与此同时也可以看出,2006年、2007年和2009年上半年市场较为活跃阶段,低换手率基金中业绩表现好的数量占据一定优势,而高换手率基金中业绩表现好的只是少数。反映出在热点轮动的市场环境中,积极操作并不等于踏准节奏,反而因为频繁交易而花费了更多成本;而在2008年单边下跌市场中,业绩表现好的基金以高换手风格为主。这主要是由于,一方面在市场快速下跌过程中换手率高的基金减仓更为快速,另一方面,从样本来看高换手率基金普遍仓位较低、规模较小,在下跌市中优势明显。(编辑 姚炯)