|

⊙仇彦英

对于商品、资产来讲,其基本的价格决定机理在于供求关系的变化。作为股票市场,我们仍然可以看到供求关系在左右着资产价格,相对其他商品来讲,股市的供求关系波动更加剧烈,或者引导供求关系变动的因素更为复杂,所以我们看到的股价总是存在着高估或者低估的现象。那么,如何看待近期和未来我国股市的供求关系呢?

在供给相对稳定的情况下,流动性因素占主导

从需求的角度看,包括三个方面,一是机构主导的资金,二是中小投资者主导的资金,三是其他的非稳定性资金。显然,第一类资金相对稳定,即使存在交易性因素导致的波动,在相对稳定的环境下,其流进、流出的比例都不会很大,具有相对的稳定性。这也是为什么监管机构大力发展共同基金的主要原因,是希望它们能够起到稳定市场和引导价值投资的作用。第二类资金具有灵活交易的特点,会对股市带来很强的波动性影响,但其规模仍然是当前股市的主要力量。因此,需要正确引导,防止其盲从效应对股价的影响。第三类资金从某种意义上讲,是股市很难预测的力量,但对股市有很大的影响,包括心理影响。

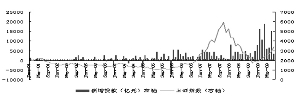

从今年上半年的股市看,由于新股发行和再融资的规模有限,市场主要的影响因素在于需求方,也就是我们强调的流动性。在流动性持续增加的背景下,我们迎来了股市的持续上涨。但后期,股市出现了快速下跌,除了供给因素(后面我们会重点讨论供给因素),需求的回落是主要原因。在需求因素中,第三个方面的需求因素起了主导作用,也就是银监会加强监管,对部分信贷资金违规流入股市的情况进行监管。显然,不合规资金在监管因素加强下就出现了快速逃离股市的情况,从而引起股市的快速下跌。如果信贷资金已经从股市撤离,这也意味着以后我们没有必要再把新增贷款当成股市的主要影响因素或者风向标。

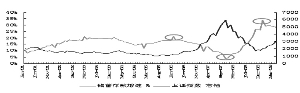

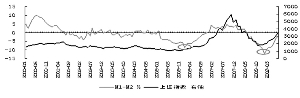

按照我们的分析,新增贷款与股市没有太大的相关性,M1-M2、居民储蓄存款增速情况等反应市场流动性的指标则是与股市走势高度相关的主要指标。按照基本的判断,M1-M2的剪刀差会进一步缩小,居民储蓄存款仍然存在流入股市的状况,所以股市不缺乏流动性的基本支持。

供给的数量和

质量主导股市的价格水平

虽然供求关系影响价格水平,但股市能够接受什么样的价格水平更取决于供给情况,这就像我们平常购买的商品,不取决于我们有多少钱,更取决于商品的品质。在此情况下,还存在一个问题,假设需求不变,当供给的数量发生改变时,同样的供给质量,也会产生不同的价格。

从供给的数量看,无论是大小非的解禁流通,还是IPO和再融资,都会导致供给数量的刚性增长,由此我们可以感受到的未来变化是,即使上市公司恢复到上一轮周期下的盈利增长水平,供求关系主导的价格将很难达到早期牛市状态的估值水平。

从供给的品质看,基本因素就是整体盈利能力和增长能力。那么,上市公司的盈利情况怎么样呢?我们看到,上市公司在逐步走出盈利低迷的状态,今年的中期业绩虽然仍然出现同比下降-15%,但环比回升的态势比较明显。宏观经济运行态势的判断,考虑到去年的季度利润分布情况,基本可以认定,三、四季度的单季利润会转入正增长,全年的净利润会出现20%以上的增长率。根据对股市历史的研究,我们可以发现,股市走势和上市公司的季度利润变化具有很强的相关性,由此决定了股市的基本方向,因此我们对于下半年的股市至少不应该悲观。至于涨幅多大,则需要综合考虑到股市的供求关系。

股市的基本运行区间

正如索罗斯的反身理论,股价存在阶段性的高估和低估,这需要根据市场的情绪进行判断,对贪婪和恐惧进行理解。但我们仍然可以按照供求关系来给出基本的价格水平。

在经历了8月份的大跌后,市场的流动性因素会较为平稳,并且对于风险的因素会更为关注,对于下半年的走势,投资者会逐步从需求端转向供给端,意味着市场的风向标会发生改变,由此我们应该更关注企业盈利的好转情况。

按照我们对今年上市公司业绩的基本预测,20倍的市盈率对应的上证指数在2900点左右,那么由此我们得出的基本认识是2900点的系统性风险不大,是需求因素可以接受的价格水平。在25倍的估值下,上证指数会达到3600点,意味着高风险区域,在此水平下,市场的供给会增加,同时厌恶高风险的资金会减少或者退出。当然,具体到股票投资,股价水平具有很大的上下空间,我们无法给出高点,但低点引导的价值投资会指导我们应不应该增加股票资产的配置。

由于不同类型的投资者,有不同的风险收益要求,我们只能给出基本的价格、盈利对应关系,投资者就可以由此制定自己的策略。至于大盘会涨多少,是难以判断的,但投资者完全可以根据自己对风险、收益的偏好决定自己可以接受多少倍的市盈率,从而制定在不同估值水平下的基本投资策略。

关于行业与上市公司盈利

上市公司的中报披露完毕,整体显示出盈利逐步恢复的状态,表现为同比增长率虽然仍然是-14.5%,但环比增长率达到35.5%。因此,上市公司的盈利能力还处于很低的状态,进一步好转和走向稳定性的需求拉动的盈利增长,还需要经济进一步复苏的支持。

从影响当期盈利的因素看,价格起了主导性作用。股市上涨带来的投资收益占到总利润的22.39%;大宗商品价格反弹使得资产减值准备和公允价值对利润起到很大的正面影响;相对去年同期,在一季度去库存化后,二季度的成本压力大大减轻,企业的营业利润率得以提升,增加了盈利能力。

从企业的销售收入情况看,仍然改善程度不大。今年一季度营业收入增长率下降到历史最低点-12.37%,上半年累计降幅收窄至-11.46%,说明需求仍出于缓慢回升状态。

由于去年下半年企业盈利恶化的程度较大,基于基数的因素,今年全年上市公司可以实现25%左右的增长。但这里需要提醒投资者,我们如果从好的角度来看,可以认为需求在回升,企业盈利在好转;但从坏的方面看,应该意识到很多行业还没有走出亏损和微利的困境,产能过剩和产品需求低迷仍然是企业要面对的最大困难。

从行业的角度,我们看到的最大的变化是成本压力缓解的电力、石化、造纸包装、航空等行业的利润在快速恢复增长阶段;需求稳定的食品、商业、医药等行业增长的稳定性较好;受益于政府加大基础设施投资的电气设备、建筑、建材等行业利润也处于增长中。

由此给我们的行业配置策略带来的建议是重点关注内需型行业,一是基础设施投资带来增长的建筑、建材、钢铁、有色等;二是消费服务类行业,包括券商、保险、商业、食品、医药等。

对于外需型行业,由于美国家庭仍处于降低家庭负债率的阶段,即减少消费、增加储蓄的时期,我国出口仍然处于困难时期,那么当期对于外需型行业还需谨慎,但对于通讯设备、化工、服装纺织、造纸等行业中的有竞争力的企业可以先行关注。

(作者单位:天相投顾)

本版主持:邹民生 朱兆荃