今天是国庆长假前最后一个交易日,越来越多的投资者又要考虑是持股过节还是持币过节,长假效应也再度成为媒体关注的焦点。但从“历年来黄金周前后上证综指表现情况”的统计来看,长假本身并不是决定投资者是持股还是持币的主要因素,趋势是决定节后市场走势的关键。也就是说,市场并不存在什么“长假效应”,持股还是持币是个伪命题。

一、趋势的力量

从以往经验来看,似乎长假具有一定的放大市场趋势的能量,因为长假期间,亲朋之间的聚会往往会传递股市相关信息。一旦市场处于空头状态,那么极有可能在交流后加剧投资者在节后的抛售心理;而如果市场处于多头状态,则有可能加剧投资者在节后的加仓行为。

也就是说,长假本身并不会产生做多能量,只是因为长假期间各路资金对趋势的认识在充分沟通与重新审视市场运行格局后更趋于一致,从而释放出更多的做多能量。因此,在多头格局中,长假过后市场会加速上涨。较为典型的是2000年的春节假期,当时A股市场已运行在1999年至2000年的那轮由网络科技股引导的牛市周期中,所以春节长假过后配合利好消息的影响,多头能量释放至极致,上证指数大涨9.05%,随后持续三个交易日上涨10.30%;2006年的春节假期、2006年的国庆假期也因为当时A股市场处于2006年至2007年的牛市周期中,故A股市场出现了长假过后的持续上扬态势。

而由于长假期间不确定性因素较多,极有可能使得那些原先对市场趋势有不利作用的因素在长假期间进一步恶化,从而加剧了长假后的跌势。比如说2008年国庆期间,正是因为外围市场持续急跌,商品期货价格也同步急跌,使得国庆后上证指数大跌5.24%。由此可见,长假后的市场走势只是延续了原先趋势,只不过可能由于新信息等因素的叠加而使得原先趋势变得略微陡峭一些罢了。

当然,也有长假前后市场走势出现短暂不一致的现象,比如说2009年春节长假前的最后一个交易日下跌0.72%,但节后第一个交易日则上涨1.05%,接着持续三个交易日上涨5.86%。表面看来,似乎长假前后市场走势并不一致,但打开上证指数的日K线不难发现,2009年春节长假前后市场正处于1664点至3478点的强势反弹格局中。正由于此,节前最后一个交易日的下跌并不意味着节后会下跌,相反由于趋势的力量,使得节后A股市场再度延续原先趋势进一步盘升。这也充分表明了并不能以节前某一个交易日的走势来判断是持股过节还是持币过节,关键在于认识到市场趋势。

二、今年持币过节为上策

也就是说,持股过节还是持币过节主要还是应该从趋势角度来确定最终的决策。就目前来看,无疑持币过节为上策。一是因为当前A股市场的趋势并不佳,至少从中期趋势来看,当前上证指数仍处在自3478点回落的调整趋势中,尤其是“7·29”那根天量长阴K线说明了市场中期趋势较为谨慎,所以持币过节似乎更为轻松一些。二是因为目前影响A股市场调整趋势的因素并未充分释放出做空能量,尤其是关于地产行业的“金九”数据究竟如何市场分歧很大。一旦地产行业的“金九”数据低于预期,就意味着地产行业将步入调整期,而地产股的调整必将拖累市场。与此同时,长假期间外围市场走势也存有不少变数,尤其是美元指数不确定性加剧了国际大宗商品价格的不确定性,所以建议投资者尽量持币过节。

当然,对于资金量大的投资者来说,由于考虑配置问题,非要持股过节的话也建议关注题材预期仍相对强烈的甲流概念等品种,但仍然不建议重仓。

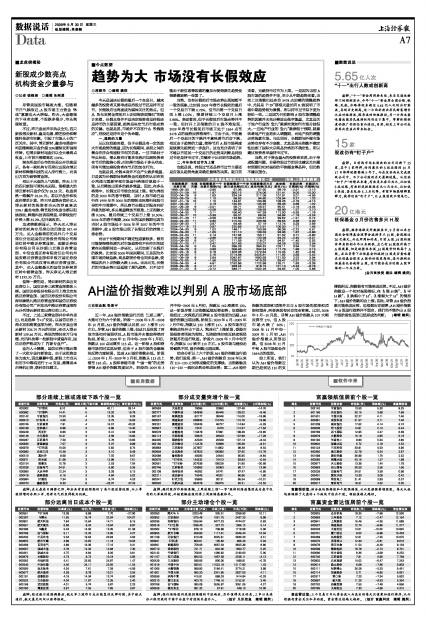

| 历年来黄金周前后上证综指表现情况一览 (制表:上海聚源数据) |

| 长假前最后 | 长假 | 长假前最后一个 | 长假前最后一个交 | 长假前最后三日 | 成交额 | 长假后首 | 长假后三 交易日期 | 天数 交易日涨跌(%) 易日成交额(亿元) 成交均额(亿元) 变化(%) 日涨跌(%) 天涨跌(%)

| 1999-09-30 | 7 | -0.90 | 67.36 | 67.50 | 99.79 | -2.31 | -2.10 |

| 2000-01-28 | 16 | 1.87 | 360.15 | 274.06 | 131.41 | 9.05 | 10.30 |

| 2000-04-28 | 9 | 1.63 | 234.24 | 217.08 | 107.91 | 0.01 | -4.56 |

| 2000-09-29 | 9 | 1.10 | 98.53 | 94.80 | 103.94 | 0.27 | 1.23 |

| 2001-01-19 | 16 | 1.10 | 144.91 | 133.86 | 108.26 | -2.79 | -4.15 |

| 2001-04-30 | 7 | 0.19 | 130.55 | 145.93 | 89.46 | 0.88 | 1.32 |

| 2001-09-28 | 9 | -0.01 | 56.71 | 59.37 | 95.51 | -2.18 | -4.44 |

| 2002-02-08 | 16 | -0.58 | 98.03 | 108.93 | 89.99 | 1.57 | 2.10 |

| 2002-04-30 | 7 | 0.11 | 166.40 | 147.39 | 112.90 | -0.93 | -1.78 |

| 2002-09-27 | 10 | -0.38 | 65.01 | 68.55 | 94.84 | -1.18 | -3.24 |

| 2003-01-29 | 11 | -0.06 | 123.89 | 124.37 | 99.62 | -1.31 | 0.72 |

| 2003-04-30 | 11 | 0.80 | 215.02 | 239.88 | 89.64 | 0.68 | 0.09 |

| 2003-09-30 | 7 | 0.87 | 64.48 | 57.19 | 112.74 | 0.33 | 2.69 |

| 2004-01-16 | 12 | 0.87 | 225.69 | 212.91 | 106.00 | 1.77 | 1.46 |

| 2004-04-30 | 9 | 1.02 | 148.11 | 153.69 | 96.38 | -2.22 | 0.51 |

| 2004-09-30 | 7 | -1.65 | 131.10 | 139.53 | 93.96 | 1.87 | -0.88 |

| 2005-02-04 | 11 | 2.14 | 137.94 | 150.71 | 91.52 | 0.77 | -0.80 |

| 2005-04-29 | 9 | -0.86 | 116.48 | 123.58 | 94.25 | -2.45 | -3.01 |

| 2005-09-30 | 9 | 0.01 | 111.59 | 118.07 | 94.51 | -1.45 | 0.53 |

| 2006-01-25 | 11 | 0.47 | 207.49 | 220.07 | 94.28 | 2.35 | 2.54 |

| 2006-04-28 | 9 | 1.65 | 396.28 | 384.32 | 103.11 | 3.94 | 7.32 |

| 2006-09-29 | 9 | 0.89 | 358.46 | 304.34 | 117.78 | 1.88 | 2.15 |

| 2007-02-16 | 9 | 0.18 | 1403.38 | 1270.64 | 110.45 | 1.40 | -3.92 |

| 2007-04-30 | 7 | 2.16 | 2714.94 | 2425.81 | 111.92 | 2.83 | 5.42 |

| 2007-09-28 | 9 | 2.64 | 2042.87 | 1680.93 | 121.53 | 2.52 | 3.94 |

| 2008-02-05 | 7 | -1.56 | 1326.67 | 1419.33 | 93.47 | -2.37 | -2.23 |

| 2008-04-30 | 4 | 4.81 | 2182.88 | 1722.68 | 126.71 | 1.83 | -3.09 |

| 2008-09-26 | 9 | -0.17 | 928.24 | 918.15 | 101.10 | -5.24 | -8.79 |

| 2009-01-23 | 9 | -0.72 | 948.71 | 1002.29 | 94.65 | 1.05 | 5.88 |