|

基金“封转开”改变了基金的运作方式,这种运作方式的改变会从不同的角度影响基金的属性。以下我们从运作机制、基金规模、基金业绩、基金经理变动等角度分析“封转开”的影响。

⊙晨星(中国)研究中心 雍开伏

“封转开”改变基金运作机制

开放式基金和封闭式基金在运作方式上有较大差异,主要体现在以下几个方面:第一,买卖方式和场所不同。开放式基金在基金管理公司指定的营业场所按照基金净值申购赎回基金份额,份额会由于申购赎回行为而发生变动。封闭式基金通常是在交易所挂牌交易,其规模一般是固定的。第二,影响基金买卖价格的因素不同。开放式基金的买卖价格以基金的单位净值为基础,而封闭式基金价格则由市场需求决定,会和基金净值出现偏离。最后,两者的交易费用不同。购买和赎回开放式基金时需支付申购和赎回费用,而在购买封闭式基金时需缴纳一定比例的证券交易税和手续费。

“封转开”改变了基金的运作机制,必然对基金的运作产生深刻影响。

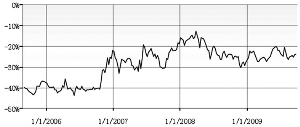

首先,“封转开”为投资者利益提供一定程度的保障。开放式基金的买卖是以基金的单位净值为基础的,投资者赎回基金时不存在折价现象;而封闭式基金的买卖价格则完全由市场供求决定,价格存在较大的波动,会出现与净值大幅偏离即折溢价的情况。图1给出的是2006年1月1日到2009年9月30日封闭式基金的平均折价率走势图,从图中可以看到我国封闭式基金是以较大的折价水平进行交易的。

其次,“封转开”加强了对基金公司和基金管理团队的激励与约束。在开放式运作机制下,基金的规模是不固定的,投资者具有选择业绩优秀,服务良好的基金和卖出业绩较差或服务不佳的基金的权利,而且这种选择会直接影响一只基金的规模和管理费用收入水平,因而开放式基金为了不断吸引新的投资,会不断提高经营管理和自身的服务水平。而封闭式基金由于规模固定不变,在这方面的动力和约束要弱得多。

第三,“封转开”后的投资策略和操作思路需要面临新的变化。开放式基金管理人需要面对投资者随时赎回的要求,在基金仓位和投资品种的流动性方面面临更多的约束。而封闭式基金的规模相对固定,无赎回压力,基金经理完全可以根据自己的意愿进行投资操作。

最后,基金转开放后方便了投资者的参与。开放式基金的买卖可以通过银行等传统金融机构进行,投资比较方便;封闭式基金需要开设基金交易账户和资金账户,办理手续相对复杂。

“封转开”后的基金业绩差异较大

晨星数据显示,基金“封转开”后业绩具有较大的差异。参与两年星级评价的基金分别有五星、四星、三星和两星的。从最近一年和两年年化回报率分布看,基金的排名也比较分散。最近两年年化回报率居前的相对排名是13/175,落后的为140/175;最近一年业绩排名较好的为32/210,居后的为205/210。

基金业绩存在差异的原因主要是投资管理能力不同,诸如公司投研能力、基金经理的稳定性等。此外,封闭式基金和开放式基金不同的运作方式和股票仓位特点决定了两者的投资策略和操作思路会有一定程度的差异。部分基金基金经理在过渡期未能及时调整投资风格、抑或是基金规模急剧膨胀都对基金运作产生一定的负面影响,而最终影响到业绩的差异。

基金经理短期变动频繁长期趋于稳定

转型前基金经理变动较为频繁。部分基金经理的任职期限不到一个月,任期不到一年的基金经理占离职基金经理的34.07%,两年以内离职的基金经理占离职基金经理的74.73%。

“封转开”后较短的一段时间内,基金经理变动仍比较频繁,但从相对较长的时间段观察,基金经理的离职率呈现下降的趋势。在26只转型后的基金中,1年内有8只基金发生基金经理变更,其中有5位基金经理任职期限不到半年,有21位基金经理任职期限不到一年半。而在24位任职期限在1年半以上的基金经理中只有5位离职。

转型后业绩水平影响基金规模

数据显示,大部分基金“封转开”后规模整体相对转型前急剧扩张。其中,基金兴安转为华夏行业后规模由5亿份扩张至142.47亿份,放大28倍多。基金规模的扩张和运作方式的转变必然对基金经理从投资策略和操作思路层面上提出新的挑战。

基金转型后的长期运作过程中,规模发生了较大的变化,而且不同基金间的差异非常明显。其中规模显著增长的基金有:华夏稳增混合、富国天博创新股票、融通领先成长股票、博时新兴成长股票、长盛同德主题股票;规模显著缩水的基金有:长盛同智优势混合、大成积极成长股票、长城久富股票(LOF)、南方隆元产业主题、易方达科讯股票。

从规模巨变的基金中我们可以看到,业绩改善、竞争力提升的基金其规模逐级上升,而那些业绩落后的基金规模出现大幅缩水。此外,基金经理的稳定性和任职期限的长短会对基金规模产生一定影响。