|

到期量的减少使10月公开市场资金回笼效率立即提高,当月实现净回笼1460亿元,创下了年内的次新高点。而接下来,11月份公开市场到期资金量还将进一步下降,并创下今年2月以来的低点。业内人士认为,公开市场资金净回笼效率的提高,减小了央行在四季度动用准备金率的概率。

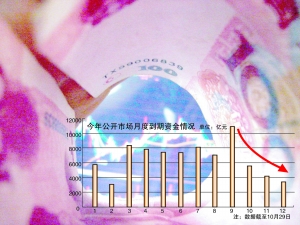

昨天,央行在本月最后一次公开市场操作中回笼了1300亿元资金,使10月资金回笼量达到了7125.37亿元,对冲到期释放的5664.87亿元后,净回笼资金1460亿元,这是自今年5月以来央行首度实现单月净回笼。

回笼节奏是10月公开市场操作最鲜明的特点。十一长假过后,公开市场立即加大回笼力度对冲节前过多投放的流动性,日均回笼量达到了420亿元,创下了年内单日高点。

但是与此相比,到期释放资金量的下降,是促使公开市场在10月份实现5个月以来首度净回笼的重要原因。其实,从资金回笼量上看,10月份比9月份减少了约1000亿。但是,由于10月的公开市场资金到期量仅为9月的一半,因此反而实现了1460亿元的净回笼。

而到了11月,公开市场资金到期量将进一步下降。统计显示,下月到期量为4260亿元,又比10月份减少了1400亿元,创下今年2月以来的最低点。如果央行在11月份仍然保持10月份的回笼力度,则公开市场的资金净回笼效应将更为明显。

不止是11月份,12月份的到期资金量也不高。假令11月公开市场平滑移动力度与10月相当,则12月到期量也将维持在11月的水平附近。即单靠公开市场常规操作,央行在四季度即可取得可观的资金净回笼量。

业内人士认为,为平衡前三季度大规模的货币投放,央行必将选择在四季度适度回笼部分货币。从目前情况来看,由于常规操作的回笼效应明显,因此央行在四季度动用准备金率回笼资金的概率将大为降低。

值得关注的是,尽管央行在10月份踩下资金回笼的油门,但是银行间市场的资金面并没有出现紧张的状况。全月,期限在1个月以内的各回购品种的资金供应仍然充足,以银行为主体的金融机构以主动融出资金为主。回购市场的利率水平则呈现震荡下行的走势,截至昨日,7天回购的加权平均利率水平趺破1.4%,较9月底下降了约18个基点。显然,在常规公开市场操作下,市场的流动性仍处在一个宽松状态。

同时,尽管央行在公开市场加大资金回笼力度,但另一方面也屡屡向市场暗示,将保持货币市场利率体系稳定不变。其中一个突出的细节就是,央行连续两周减少一年期央票的发行量,将发行利率固定在1.7605%,向市场传递稳定市场利率的信号。因此,目前公开市场操作力度虽然较前三季度加大,但是仍处在“适度”范围内。在接下来的11月份内,整个资金市场仍将有望处在一个资金宽松,价格稳定的时期。