|

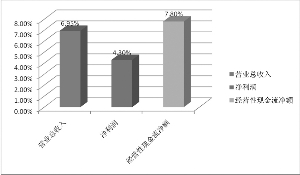

本周大盘走势曲折,而从板块轮动的盘面表现来看,远比指数走势精彩。而近期两市已经有超过七成的上市公司披露三季报,从目前情况看受益于宏观经济复苏,上市公司整体业绩继续保持环比增长态势,钢铁、有色行业环比业绩好转明显,而电力、房地产、建材等行业整体业绩同比大幅攀升。目前已披露三季报的有可比样本公司第三季度实现营业总收入达到18304亿元,建议从三季报中寻找确定性的投资机会。

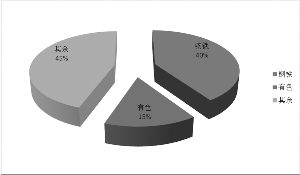

有色业绩明显好转

首先,数据显示,有色板块环比数据明显好转,9月中国精炼铜和精矿产量均大幅上涨,创历史新高,有色板块在未来具有一定的投资价值。我们发现,国内铜消费的增长伴随了铜产量的迅速增加,进口精矿、自产精矿废铜产量的增长,为铜冶炼企业开工充分提供了原料保障;但国外铜需求增长相对温和,LME的库存近期继续增加。同时,9月未锻轧铜进口出现反弹。9月未锻轧铜进口出现反弹,我们认为主要是国内长单进口起了作用。2008年铜升水较低,国内企业签订较多进口长单,部分集中到年底兑现,所以出现进口向上波动较为正常。另一方面,9月电解铝产量突破120万吨。由于铝价已高于国内大部分企业的成本价,国内关停产能复产的积极性很高。统计显示,2009全年产量将达到1387.5万吨,甚至超过2008年产量。金属铝的供需面依然是基本金属中最为宽松的品种。需求方面,我们注意到,和下游消费更接近的铜材的产量同样创新高,同比增长29.9%,环比增长21.5%。由于囤积铜材以及进口铜材套利的数量比精炼铜少的多,因此铜材消费量能更真切的反映铜需求情况,而10月铜材企业开工率依然较高并且原料库存较少,主要消费行业在9月份生产状况良好。9月铜消费指数处在高位。除空调由于开工淡季因素,产量环比略有下降外,房地产、汽车、电力等主要消费行业产品产量都大幅增长,提振了有色金属需求,未来有色金属板块具有一定投资价值。

钢铁环比出现上升

其次,钢铁板块的环比业绩明显转好,螺纹钢期货在10月中旬开始出现强势上涨的态势,迄今为止已经从低点反弹了近300元,作为股价和估值均比较低的板块,钢铁板块值得我们适当关注。由于部分钢材期货投资者判断钢价已经接近钢厂成本线,下跌空间不大,开始大举反手做多,这对市场情绪影响巨大。我们发现,螺纹钢厂的毛利空间在10月初已经接近历史低点。目前贸易商普遍反映现在基本都会根据电子盘和期货的波动情况进行定价。而三者之间的联动关系日益紧密,由于期货炒作较现货简单,且资金流量巨大,日益成为各个市场价格的风向标,对未来钢铁股的基本面构成正面影响。 值得我们注意的是,10月中旬,国外三大矿商纷纷抛出矿石涨价30-35%的预期,也对明年钢价上涨提供了成本推动的支撑。总体而言,从需求供给面上的判断,我们认为建筑钢价引领的反弹短期内还将持续。而进入年末后,贸易商及终端客户将对明年的钢价走势作出判断并开始冬储,而其储量的大小将决定钢价是否能够跨年度持续反弹,从环比数据上看,钢铁股还是具有一定投资价值的。

电力受益GDP上升

最后,我们发现,电力行业是关系国计民生的行业,电力行业的发展与经济发展密切相关,在GDP明显回升的背景下,电力行业业绩同比大幅攀升,在目前的市场情况下具有较大配置价值。受季节性影响,9月份单月用电量出现自然回落,但由于同期基数大幅下降,同比增速创出年内新高,达到10.24%,上市公司业绩同比大增。分产业来看,第二产业对用电增速的贡献度为62%,是带动电力需求持续上升的主要动力。剔除季节性自然回落因素和同期基数下滑的影响,我们认为实体经济增长趋势仍在延续,考虑到10月份同期基数的继续下滑,预计10月份用电 量增速将达到13-15%。除了业绩增长外,近期电价改革的重点是:推进大用户直购电试点,电价改革和通胀预期将成为电力板块的一大亮点所在。我们认为,长期来看,电价体制改革的最终目标是实现输配电价由政府按照成本定价,上网电价和销售电价由市场竞争决定,电价体制改革将理顺电力行业价格传导机制,电价调整将对上市公司业绩构成一定正面影响,建议关注电力板块的确定性投资机会。

值得我们注意的是,外围市场加息和政策退出预期依然是近期市场面临的系统性风险。我们需要在防范风险的情况下,设置好止损点,从而抓住机会。