|

今年8月,梅·摩艺术品投资指数第二季度市场报告指出,4、5、6三个月的全球艺术品市场继续低迷态势,但已小有回升倾向。如今梅·摩艺术品投资指数第三季度市场报告再度出炉,它将告诉我们作为三大投资领域的艺术品市场在7、8、9这三个月里的全球局势到底是怎样的。⊙本报记者 杨琳

正如联邦储备银行所报道的那样,2008年美国家庭财富减少了111亿美元,约减少了18%。这是在过去57年中年降幅最大的一次。到2009年第三季度末,这一下降趋势出现了逆转,这可以从股市中看出来,最近股价的回涨已经基本抵消了股价在2009年第一季度的下跌。例如,在今年第一季度中标准普尔500全收益指数跌了约12%,而在10月中这一指数上升了16个百分点。

股市回升,艺市滞后

虽然目前显示全球财富水平有所提升,但仅仅只是恢复到了2008年暴跌后的水平。而衡量艺术品市场表现的指数相对于衡量股市的指数更具有滞后性。由此,许多投资者都纷纷担心最近稍有改善的家庭财富尚不能在艺术品市场上反映出来,并可能难以逆转2009年第二季度末那令人心灰意冷的32%的跌幅。

这里,“梅·摩艺术指数”将公布一些发现,这些发现是该指数将2009年第三季度中的反复拍卖交易累加到其数据库中后得到的。该指数指出:今年7月至10月是艺术品拍卖市场的淡季。而当下经济的普遍不景气更使得交易活动低于往年淡季的正常水平,在一些个例中跌幅甚至达到了50%,这也使得最后反复交易总量非常低。

如表一就给出了2008年末各个指数的最新数据(每一指数都设定了标准值1.0)和分别基于2009年第一季度交易,前两个季度的交易和截至目前前三季度的交易所估计的2009年年末的指数。

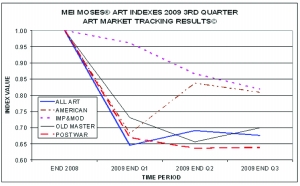

当代艺术从最挺到最软

在今年10个月里,“印象派和现代艺术”的损失已近18%,但仍然是所有类别中最为强势的。紧随其后的是“1950年后美国艺术”,从2008年年末开始到现在损失已达19%。而目前出现回升的艺术品则是“十八世纪前的欧洲大师艺术和19世纪艺术”,它们的损失已从34.5%恢复到30%。最为疲软的艺术品类仍然是“战后和当代艺术”,累积损失已近36%,这一数据与2008年末到今年第二季度末的降幅基本持平,不过比它在第一季度中32%的降幅还是糟一些。

报告指出,基于他们对纽约和伦敦艺术品交易情况的统计,“战后和当代艺术”在第二季度中的年平均回报率为-0.1%,而在本季度中则是-1.7%。根据经验,该指数认为,“战后和当代艺术”在连续两个季度中都出现负的平均回报率是非常罕见的,而这正好说明了这一类别的艺术品在当下艺术品市场中极其疲软的表现。

在过去的25年中,“战后和当代艺术”一直都是艺术品市场中最受热捧的一个艺术品类, 2008年之前的10年中它拥有高达20%的平均年收益率。

艺术品市场有望呈“W”形复苏

据“梅·摩艺术指数”全艺术数据库的数据显示,全球艺术品市场指数从2009年年中的31%降幅已经跌至现在32.5%的降幅。不过,该指数表示:“尽管如此,这相对于第一季度35%的降幅,已经是一个不小的改观了。因此,将极有可能以‘W’形曲线呈现复苏。”

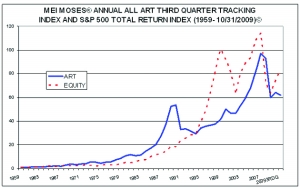

表二提供了一个从1959年末到2009年10月末“梅·摩艺术指数”和“标普500全收益指数”之间的直观视觉对比。该表显示,现在的股市要比过去50多年艺术品市场表现得好。而在20世纪90年代早期之前,艺术品市场一直要比股市表现得好。另外还显示当下全球艺术品市场正在重新调整至2004年的水平,而股市在经历了本季度的复苏后,也已经重新调整至上世纪90年代末或20世纪初的水平。

艺术品投资前景到底如何

潜在的艺术品投资者常常关心投资艺术品是否会有潜在的结构性的障碍。而其中最为普遍的担心便是以下这些:将“投资和持有”而非“短期交易者动力”理念运用于艺术品市场是否会有什么不好的地方?要想获得最高的回报是否应当购买最贵的艺术品?现在进入这个市场是否已经为时过晚?“梅·摩艺术指数”通过对他们所有的15000组交易数据信息的分析结果表明,以上三个问题的回答都是否定的。由此,他们不断地检查新增数据组是否符合这些结论并得出以下表格。

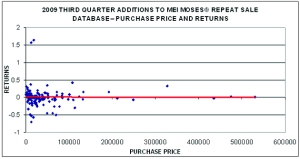

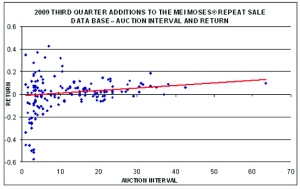

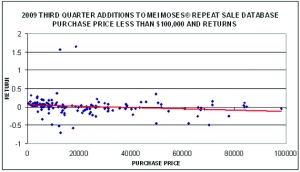

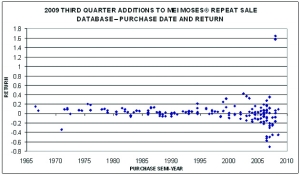

表三、四、五是2009年第三季度中进入“梅·摩艺术指数”的近150组数据。表三说明投资者可以投资并且享受那些艺术品而不用担心得不到高的回报率。在这一个案例中的趋势线有着一个微小的正斜率,因此随着持有时间的增加,回报也会相应随之增加。而表四中的两张图则表明艺术是民主的,为了获得高回报投资者不一定要买最贵的画。第一张图是针对所有的交易,而第二张图则是针对那些购入价格不足10万美元的交易。两张图中都没有呈现正的趋势,这表明购买贵的艺术品并没有什么优势可言。表五显示了在每一个时间段中都会有高的回报,但是和别的资产一样,投资者必须警惕以免在泡沫经济的最后时刻进入市场(参见表五中1988-1990年损失的优势以及2005-2007年艺术品泡沫时期)。

值得一提的是,这里“梅·摩艺术指数”只用了本季度新增的150组数据,但依然得到了和用整个数据库15000组数据所得到的相同的结果。